library(AER) # pacote com dados do livro

library(tidyverse) # manipulação e visualização de dados

library(fixest) # estimação por MQO, MQ2E (TSLS) e outros

library(modelsummary) # tabelas de comparação de modelos

library(gt) # tabelas com qualidade de publicação

library(gtExtras) # temas adicionais para gt

library(sandwich) # erros-padrão robustos

library(lmtest) # testes com erros-padrão robustos

library(car) # testes de hipóteses (linearHypothesis)Aula Prática - Variáveis Instrumentais

1 Introdução

Nesta aula prática, replicaremos os principais resultados do Capítulo 12 de Stock e Watson (2020), que trata de Regressão por Variáveis Instrumentais (VI). A aplicação empírica central explora a seguinte pergunta: qual é a elasticidade-preço da demanda por cigarros nos Estados Unidos?

Estimar essa elasticidade é uma questão de política pública relevante: se a elasticidade for alta, um aumento de impostos reduz substancialmente o consumo; se for baixa, o mesmo aumento arrecada mais receita, mas pouco altera o comportamento dos fumantes.

O desafio econométrico é que preço e quantidade são determinados simultaneamente pelo mercado: preço e quantidade são endógenos. Isso significa que uma simples regressão de MQO de \(\ln(Q)\) sobre \(\ln(P)\) não estima consistentemente a elasticidade da demanda. A solução é encontrar uma variável instrumental (VI): uma variável que afeta o preço sem afetar diretamente a demanda, ou seja, que desloca a curva de oferta sem afetar a curva de demanda.

2 Pacotes e Dados

Os pacotes utilizados nesta aula são:

A base de dados CigarettesSW está disponível no pacote AER. Ela contém dados anuais de 48 estados contíguos dos EUA para os anos de 1985 e 1995.1

1 Os dados são descritos no Apêndice 12.1 do livro. A base originalmente possui 96 observações (48 estados × 2 anos).

data("CigarettesSW", package = "AER")

glimpse(CigarettesSW)Rows: 96

Columns: 9

$ state <fct> AL, AR, AZ, CA, CO, CT, DE, FL, GA, IA, ID, IL, IN, KS, KY,…

$ year <fct> 1985, 1985, 1985, 1985, 1985, 1985, 1985, 1985, 1985, 1985,…

$ cpi <dbl> 1.076, 1.076, 1.076, 1.076, 1.076, 1.076, 1.076, 1.076, 1.0…

$ population <dbl> 3973000, 2327000, 3184000, 26444000, 3209000, 3201000, 6180…

$ packs <dbl> 116.4863, 128.5346, 104.5226, 100.3630, 112.9635, 109.2784,…

$ income <dbl> 46014968, 26210736, 43956936, 447102816, 49466672, 60063368…

$ tax <dbl> 32.50000, 37.00000, 31.00000, 26.00000, 31.00000, 42.00000,…

$ price <dbl> 102.18167, 101.47500, 108.57875, 107.83734, 94.26666, 128.0…

$ taxs <dbl> 33.34834, 37.00000, 36.17042, 32.10400, 31.00000, 51.48333,…2.1 Dicionário de variáveis originais

| Variável | Descrição |

|---|---|

state |

Estado (sigla) |

year |

Ano (1985 ou 1995) |

cpi |

Índice de preços ao consumidor (CPI) |

population |

População do estado |

packs |

Pacotes de cigarros vendidos per capita |

income |

Renda pessoal total do estado (nominal) |

tax |

Impostos estaduais + federais por pacote (em centavos) |

price |

Preço médio por pacote, incluindo todos os impostos (em centavos) |

taxs |

Impostos totais + imposto geral sobre vendas (sales tax) por pacote |

3 Preparação dos Dados

Construímos as variáveis de interesse seguindo o Apêndice 12.1 do livro. O preço real é deflacionado pelo CPI; a renda é calculada em termos per capita e também deflacionada. Os instrumentos são construídos como a componente de imposto geral sobre vendas (SalesTax) e o imposto de excise total (CigTax), ambos em termos reais.

cigs <- CigarettesSW |>

mutate(

rprice = price / cpi, # preço real por pacote

rincome = income / (population * cpi), # renda real per capita

salestax = (taxs - tax) / cpi, # imposto geral s/ vendas (real)

cigtax = tax / cpi # imposto de excise total (real)

)Como o objetivo é estimar a elasticidade de longo prazo da demanda, o livro utiliza diferenças de 10 anos (1995 − 1985) para cada estado. Essa abordagem elimina fatores fixos no tempo que variam entre estados (como tradições culturais de fumo), controlando para potenciais variáveis omitidas.2

2 Essa estratégia é análoga à regressão em diferenças com \(T=2\) períodos discutida no Capítulo 10 e também pode ser implementada como um modelo de efeitos fixos com dummies de estados. A diferença de 10 anos captura o efeito de longo prazo porque cigarros são aditivos: no curto prazo, consumidores respondem pouco a variações de preço, mas no longo prazo a resposta é maior.

# Reformatar para wide e calcular diferenças

cigs_diff <- cigs |>

select(state, year, packs, rprice, rincome, salestax, cigtax) |>

group_by(state) |>

#

# pivot_wider(

# names_from = year,

# values_from = c(packs, rprice, rincome, salestax, cigtax)

# ) |>

mutate(

# Variáveis em log-diferença (variações percentuais aprox.)

d_ln_packs = log(packs) - lag(log(packs)),

d_ln_rprice = log(rprice) - lag(log(rprice)),

d_ln_rincome = log(rincome) - lag(log(rincome)),

# Instrumentos: diferença nos impostos (em nível real)

d_salestax = salestax - lag(salestax),

d_cigtax = cigtax - lag(cigtax)

)

glimpse(cigs_diff)Rows: 96

Columns: 12

Groups: state [48]

$ state <fct> AL, AR, AZ, CA, CO, CT, DE, FL, GA, IA, ID, IL, IN, KS, K…

$ year <fct> 1985, 1985, 1985, 1985, 1985, 1985, 1985, 1985, 1985, 198…

$ packs <dbl> 116.4863, 128.5346, 104.5226, 100.3630, 112.9635, 109.278…

$ rprice <dbl> 94.96438, 94.30762, 100.90962, 100.22058, 87.60842, 118.9…

$ rincome <dbl> 10.763866, 10.468165, 12.830456, 15.713321, 14.326190, 17…

$ salestax <dbl> 0.7884121, 0.0000000, 4.8052211, 5.6728627, 0.0000000, 8.…

$ cigtax <dbl> 30.20447, 34.38662, 28.81041, 24.16357, 28.81041, 39.0334…

$ d_ln_packs <dbl> NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, N…

$ d_ln_rprice <dbl> NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, N…

$ d_ln_rincome <dbl> NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, N…

$ d_salestax <dbl> NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, N…

$ d_cigtax <dbl> NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, NA, N…4 Análise Exploratória

4.1 O problema da causalidade simultânea

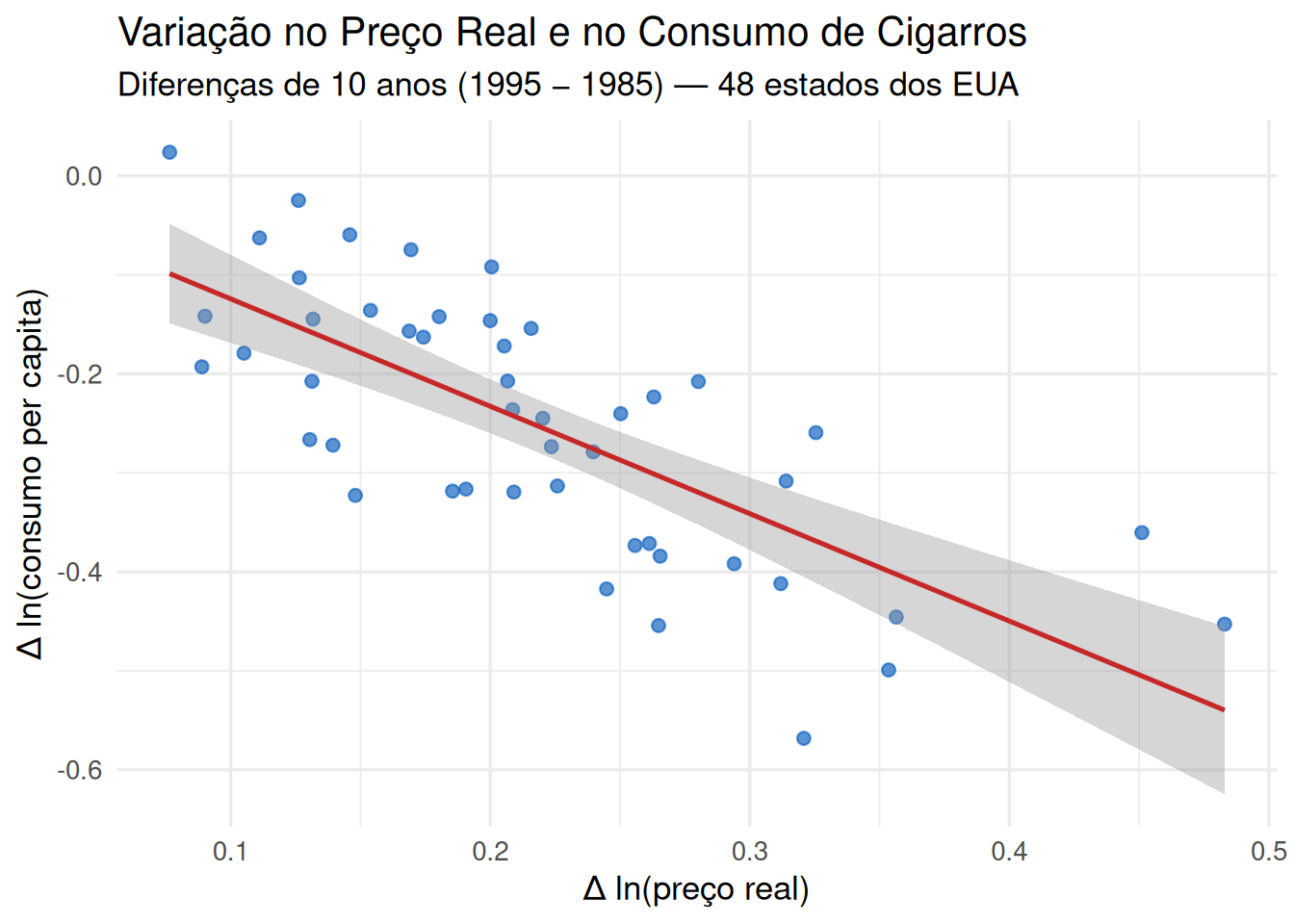

A Figura 1 mostra o diagrama de dispersão entre \(\Delta \ln(P^{cigarros})\) e \(\Delta \ln(Q^{cigarros})\) para os 48 estados. Intuitivamente, esperaríamos uma relação negativa: estados com maiores aumentos de preço deveriam ter maiores quedas no consumo. A linha de MQO mostra justamente isso — mas o estimador de MQO não é consistente neste caso.

cigs_diff |>

ggplot(aes(x = d_ln_rprice, y = d_ln_packs)) +

geom_point(color = "#1565C0", alpha = 0.7, size = 2) +

geom_smooth(method = "lm", se = TRUE, color = "#C62828", linewidth = 0.9) +

labs(

x = "Δ ln(preço real)",

y = "Δ ln(consumo per capita)",

title = "Variação no Preço Real e no Consumo de Cigarros",

subtitle = "Diferenças de 10 anos (1995 − 1985) — 48 estados dos EUA"

) +

theme_minimal(base_size = 13)

Por que MQO não funciona? Quando a demanda por cigarros aumenta (por exemplo, em estados onde fumar é mais aceito culturalmente), os produtores respondem com preços mais altos. Isso significa que o preço \(P_i\) é correlacionado com o erro \(u_i\) da equação de demanda. Com isso, a hipótese de exogeneidade do MQO é violada. O estimador de MQO captura uma mistura das elasticidades de demanda e oferta e não apenas a elasticidade da demanda.

4.2 Relação dos instrumentos com o preço

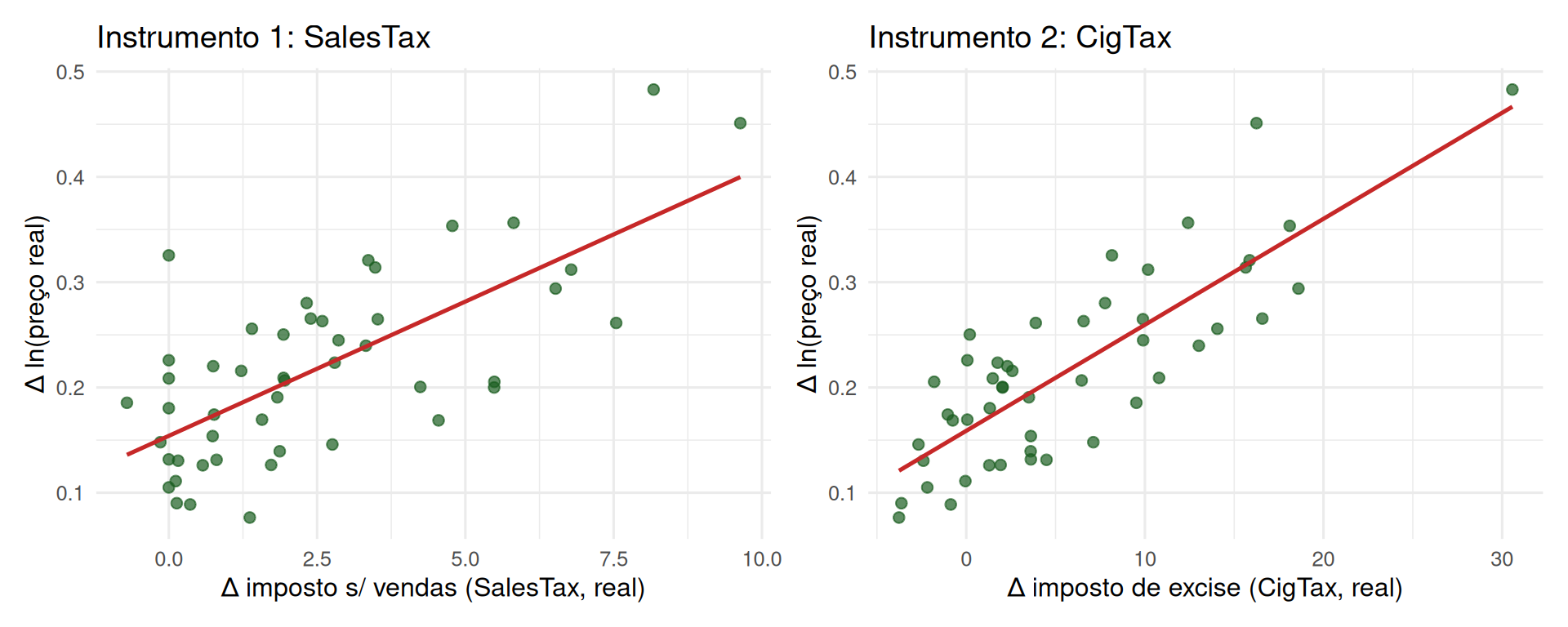

A Figura 2 mostra a correlação entre os dois instrumentos e a variação no preço real. Um instrumento válido precisa ser relevante (correlacionado com o preço) e exógeno (não correlacionado com o erro da demanda).

p1 <- cigs_diff |>

ggplot(aes(x = d_salestax, y = d_ln_rprice)) +

geom_point(color = "#1B5E20", alpha = 0.7, size = 2) +

geom_smooth(method = "lm", se = FALSE, color = "#C62828", linewidth = 0.9) +

labs(

x = "Δ imposto s/ vendas (SalesTax, real)",

y = "Δ ln(preço real)",

title = "Instrumento 1: SalesTax"

) +

theme_minimal(base_size = 12)

p2 <- cigs_diff |>

ggplot(aes(x = d_cigtax, y = d_ln_rprice)) +

geom_point(color = "#1B5E20", alpha = 0.7, size = 2) +

geom_smooth(method = "lm", se = FALSE, color = "#C62828", linewidth = 0.9) +

labs(

x = "Δ imposto de excise (CigTax, real)",

y = "Δ ln(preço real)",

title = "Instrumento 2: CigTax"

) +

theme_minimal(base_size = 12)

library(patchwork)

p1 + p2

Ambos os instrumentos mostram correlação positiva com o preço: estados com maiores aumentos de impostos tiveram maiores aumentos de preço. Isso é consistente com a condição de relevância do instrumento.

5 Variáveis Instrumentais e MQ2E

5.1 Conceito

Quando o regressor \(X_i\) é correlacionado com o erro \(u_i\), uma variável instrumental \(Z_i\) permite isolar a parte de \(X_i\) que é exógena. Um instrumento válido deve satisfazer duas condições:

Relevância: \(\text{corr}(Z_i, X_i) \neq 0\): o instrumento deve ser correlacionado com o regressor endógeno.

Exogeneidade: \(\text{corr}(Z_i, u_i) = 0\): o instrumento não deve ser correlacionado com o erro da equação de interesse.

No nosso caso, os impostos sobre cigarros afetam o preço (relevância), e variam principalmente por razões políticas e fiscais alheias à demanda por cigarros (exogeneidade — ao menos como hipótese de trabalho).

5.2 Estimador de Mínimos Quadrados em Dois Estágios (MQ2E)

O MQ2E (do inglês Two-Stage Least Squares) é o estimador mais comum de VI e funciona em dois passos:

Primeiro estágio: Regride o regressor endógeno \(X_i\) sobre o(s) instrumento(s) e as variáveis exógenas incluídas: \[X_i = \pi_0 + \pi_1 Z_i + \pi_2 W_i + v_i\]

Segundo estágio: Substitui \(X_i\) pelo seu valor ajustado \(\hat{X}_i\) do primeiro estágio e regride \(Y_i\) sobre \(\hat{X}_i\) e \(W_i\): \[Y_i = \beta_0 + \beta_1 \hat{X}_i + \beta_2 W_i + u_i\]

O valor predito \(\hat{X}_i\) contém apenas a parte de \(X_i\) explicada pelo instrumento — que, se o instrumento for exógeno, é a parte não correlacionada com \(u_i\). O estimador resultante é consistente.

Em termos formais, com um único regressor e instrumento, o estimador MQ2E tem a forma: \[\hat{\beta}_1^{TSLS} = \frac{s_{ZY}}{s_{ZX}} \xrightarrow{p} \frac{\text{cov}(Z_i, Y_i)}{\text{cov}(Z_i, X_i)} = \beta_1\]

Na prática, utilizamos o pacote fixest com a função feols(). A sintaxe para VI é:

feols(Y ~ W | X ~ Z, data = dados, vcov = "hetero")onde W são os controles exógenos, X é o regressor endógeno e Z é o instrumento.

6 Estimação em Corte Transversal (1995)

Antes de usar o painel de diferenças, examinamos o corte transversal de 1995. Isso reproduz os resultados da Seção 12.1 e permite comparar MQO com MQ2E.

cigs95 <- cigs |>

filter(year == "1995") |>

mutate(

ln_packs = log(packs),

ln_rprice = log(rprice),

ln_rincome = log(rincome)

)6.1 Primeiro estágio (1995)

O primeiro estágio regride o log do preço real sobre o imposto de vendas (salestax). Isso verifica se o instrumento é de fato correlacionado com o preço.

primeiro_estagio_95 <- lm(ln_rprice ~ salestax, data = cigs95)

coeftest(primeiro_estagio_95, vcov = vcovHC(primeiro_estagio_95, "HC1"))

t test of coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 4.6165463 0.0289177 159.6444 < 2.2e-16 ***

salestax 0.0307289 0.0048354 6.3549 8.489e-08 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1O coeficiente de salestax é positivo e altamente significativo (0,031, EP = 0,005), e o \(R^2\) do primeiro estágio é de 47.1%. Isso reproduz a Equação (12.9) do livro: estados com alíquota de imposto sobre vendas maior cobram preços mais altos por maços de cigarros.

6.2 MQO vs. MQ2E (1995)

Comparamos o estimador de MQO (inconsistente) com o MQ2E (consistente):

ols_95 <- feols(ln_packs ~ ln_rprice, data = cigs95, vcov = "hetero")

iv_95_sem_renda <- feols(ln_packs ~ 1 | ln_rprice ~ salestax,

data = cigs95, vcov = "hetero")

iv_95_com_renda <- feols(ln_packs ~ ln_rincome | ln_rprice ~ salestax,

data = cigs95, vcov = "hetero")modelsummary(

list(

"MQO" = ols_95,

"MQ2E (s/ renda)" = iv_95_sem_renda,

"MQ2E (c/ renda)" = iv_95_com_renda

),

fmt = 3,

stars = c("*" = 0.05, "**" = 0.01),

coef_map = c(

"ln_rprice" = "ln(preço real)",

"fit_ln_rprice" = "ln(preço real)",

"ln_rincome" = "ln(renda real p.c.)",

"(Intercept)" = "Constante"

),

gof_map = list(list(raw = "nobs", clean = "Observações", fmt = 0)),

notes = "Erros-padrão robustos (HC). * p < 0,05; ** p < 0,01. Instrumento: SalesTax.",

output = "gt"

) |>

tab_header(

title = md("**Elasticidade da Demanda por Cigarros — Corte Transversal 1995**"),

subtitle = md("Variável dependente: ln(pacotes vendidos *per capita*)")

) |>

tab_style(

style = cell_text(weight = "bold"),

locations = cells_column_labels()

) |>

opt_stylize(style = 6, color = "gray") |>

tab_options(table.font.size = px(13))| Elasticidade da Demanda por Cigarros — Corte Transversal 1995 | |||

|---|---|---|---|

| Variável dependente: ln(pacotes vendidos per capita) | |||

| MQO | MQ2E (s/ renda) | MQ2E (c/ renda) | |

| ln(preço real) | -1.213** | -1.084** | -1.143** |

| (0.195) | (0.319) | (0.372) | |

| ln(renda real p.c.) | 0.215 | ||

| (0.312) | |||

| Constante | 10.339** | 9.720** | 9.431** |

| (0.935) | (1.528) | (1.259) | |

| Observações | 48 | 48 | 48 |

| * p < 0.05, ** p < 0.01 | |||

| Erros-padrão robustos (HC). * p < 0,05; ** p < 0,01. Instrumento: SalesTax. | |||

Leitura dos resultados: O estimador de MQO produz elasticidade de −1,21, enquanto o MQ2E com instrumento SalesTax (sem controle de renda) fornece −1,08. Com a inclusão da renda, o MQ2E retorna −1,14 (Equação 12.15 do livro). Note que ao utilizar a função feolscom variáveis instrumentais os erros-padrão já são ajustados para levar em conta o fato de que usamos os valores preditos do primeiro estágio para obter o coeficiente.3

3 Além disso, a opção vcov="hetero" é o mesmo que vcov="HC1", ou seja, é a opção a ser utilizada para estimadores robustos à heterocedasticidade. Veja o manual do pacote fixest as opções da função feols.

7 Estimação com Dados em Painel — Diferenças de 10 Anos

7.1 Estratégia de identificação

O painel de diferenças elimina fatores fixos entre estados. Os instrumentos são as variações de 10 anos nos impostos:

- \(\Delta SalesTax_i = SalesTax_{i,1995} - SalesTax_{i,1985}\): variação no imposto geral sobre vendas

- \(\Delta CigTax_i = CigTax_{i,1995} - CigTax_{i,1985}\): variação no imposto de excise total sobre cigarros

Esses impostos variam entre estados principalmente por decisões de política fiscal não relacionadas à demanda por cigarros, tornando-os candidatos plausíveis a instrumentos exógenos.

7.2 Primeiro estágio e diagnóstico de instrumento fraco

Antes do MQ2E, estimamos o primeiro estágio manualmente para obter o F-estatístico do primeiro estágio, que é o teste padrão para instrumentos fracos (ver seção 12.3 do livro).

Regra prática: Um F-estatístico do primeiro estágio abaixo de 10 indica instrumento fraco. Com instrumentos fracos, o MQ2E é viesado em amostras finitas e os intervalos de confiança são não confiáveis.

fs_sales <- lm(d_ln_rprice ~ d_salestax + d_ln_rincome, data = cigs_diff)

fs_cig <- lm(d_ln_rprice ~ d_cigtax + d_ln_rincome, data = cigs_diff)

fs_ambos <- lm(d_ln_rprice ~ d_salestax + d_cigtax + d_ln_rincome, data = cigs_diff)

# F-estatístico robusto (HC1) — procedimento do livro

f_sales <- linearHypothesis(fs_sales, "d_salestax = 0",

vcov = vcovHC(fs_sales, "HC1"))[2, "F"]

f_cig <- linearHypothesis(fs_cig, "d_cigtax = 0",

vcov = vcovHC(fs_cig, "HC1"))[2, "F"]

f_ambos <- linearHypothesis(fs_ambos, c("d_salestax = 0", "d_cigtax = 0"),

vcov = vcovHC(fs_ambos, "HC1"))[2, "F"]

modelsummary(

list(

"Instrumento: SalesTax" = fs_sales,

"Instrumento: CigTax" = fs_cig,

"Ambos os instrumentos" = fs_ambos

),

fmt = 3,

vcov = ~ state,

stars = c("*" = 0.05, "**" = 0.01),

coef_map = c(

"d_salestax" = "Δ SalesTax",

"d_cigtax" = "Δ CigTax",

"d_ln_rincome" = "Δ ln(renda real p.c.)",

"(Intercept)" = "Constante"

),

add_rows = tribble(

~term, ~`Instrumento: SalesTax`, ~`Instrumento: CigTax`, ~`Ambos os instrumentos`,

"F-estat. 1º estágio (HC1)", as.character(round(f_sales, 1)),

as.character(round(f_cig, 1)),

as.character(round(f_ambos, 1))

),

gof_map = list(list(raw = "nobs", clean = "Observações", fmt = 0)),

notes = "Variável dependente: Δ ln(preço real). Erros-padrão robustos (HC1). * p < 0,05; ** p < 0,01.",

output = "gt"

) |>

tab_header(

title = md("**Primeiro Estágio — MQ2E**"),

subtitle = md("Diferenças de 10 anos (1995 − 1985) — 48 estados")

) |>

# tab_style(

# style = cell_text(weight = "bold"),

# locations = cells_column_labels()

# ) |>

# tab_style(

# style = cell_fill(color = "#EBF5FB"),

# locations = cells_body(rows = term == "F-estat. 1º estágio (HC1)")

# ) |>

opt_stylize(style = 6, color = "gray") |>

tab_options(table.font.size = px(13))| Primeiro Estágio — MQ2E | |||

|---|---|---|---|

| Diferenças de 10 anos (1995 − 1985) — 48 estados | |||

| Instrumento: SalesTax | Instrumento: CigTax | Ambos os instrumentos | |

| Δ SalesTax | 0.025** | 0.013** | |

| (0.004) | (0.003) | ||

| Δ CigTax | 0.010** | 0.008** | |

| (0.001) | (0.001) | ||

| Δ ln(renda real p.c.) | -0.224 | 0.029 | -0.029 |

| (0.219) | (0.131) | (0.124) | |

| Constante | 0.184** | 0.155** | 0.144** |

| (0.030) | (0.020) | (0.018) | |

| Observações | 48 | 48 | 48 |

| F-estat. 1º estágio (HC1) | 33.7 | 107.2 | 88.6 |

| * p < 0.05, ** p < 0.01 | |||

| Variável dependente: Δ ln(preço real). Erros-padrão robustos (HC1). * p < 0,05; ** p < 0,01. | |||

Os três F-estatísticos (33,7; 107,2; 88,6) estão bem acima de 10, confirmando que os instrumentos não são fracos. O imposto sobre cigarro (CigTax) é o instrumento individualmente mais forte: faz sentido, pois é um imposto diretamente sobre cigarros e varia mais entre estados.

8 Replicando a Tabela 12.1

Estimamos três especificações por MQ2E, correspondendo às três colunas da Tabela 12.1 do livro. O modelo de interesse é:

\[\Delta \ln(Q_i^{cig}) = \beta_0 + \beta_1 \Delta \ln(P_i^{cig}) + \beta_2 \Delta \ln(Inc_i) + u_i\]

onde \(\Delta \ln(P_i^{cig})\) é endógeno e instrumentado pelos impostos.

# Coluna (1): SalesTax como instrumento

MQ2E_1 <- feols(d_ln_packs ~ d_ln_rincome | d_ln_rprice ~ d_salestax,

data = cigs_diff, vcov = "hetero")

# Coluna (2): CigTax como instrumento

MQ2E_2 <- feols(d_ln_packs ~ d_ln_rincome | d_ln_rprice ~ d_cigtax,

data = cigs_diff, vcov = "hetero")

# Coluna (3): Ambos os instrumentos (sobreidentificado)

MQ2E_3 <- feols(d_ln_packs ~ d_ln_rincome | d_ln_rprice ~ d_salestax + d_cigtax,

data = cigs_diff, vcov = "hetero")# Estatísticas adicionais para a tabela

j_stat <- round(fitstat(MQ2E_3, "sargan")[[1]][[1]], 2)

j_pval <- round(fitstat(MQ2E_3, "sargan")[[1]][[3]], 3)

modelsummary(

list(

"(1) SalesTax" = MQ2E_1,

"(2) CigTax" = MQ2E_2,

"(3) Ambos" = MQ2E_3

),

fmt = 2,

stars = c("*" = 0.05, "**" = 0.01),

coef_map = c(

"fit_d_ln_rprice" = "Δ ln(preço real)",

"d_ln_rincome" = "Δ ln(renda real p.c.)",

"(Intercept)" = "Constante"

),

add_rows = tribble(

~term, ~`(1) SalesTax`, ~`(2) CigTax`, ~`(3) Ambos`,

"Instrumento(s)", "SalesTax", "CigTax", "SalesTax + CigTax",

"F-estat. 1º estágio (HC1)", "33,7", "107,2", "88,6",

"Teste J (p-valor)", "—", "—", paste0(j_stat, " (", j_pval, ")")

),

gof_map = list(list(raw = "nobs", clean = "Observações", fmt = 0)),

notes = "Erros-padrão robustos (HC) entre parênteses. * p < 0,05; ** p < 0,01. Variável dependente: Δ ln(pacotes vendidos per capita). Diferenças de 10 anos (1995 − 1985), 48 estados.",

output = "gt"

) |>

tab_header(

title = md("**Tabela 12.1 — Estimativas MQ2E da Demanda por Cigarros**"),

subtitle = md("Variável dependente: Δ ln(*Q*) = Δ ln(pacotes vendidos *per capita*)")

) |>

# tab_style(

# style = cell_text(weight = "bold"),

# locations = cells_column_labels()

# ) |>

# tab_style(

# style = cell_fill(color = "#EBF5FB"),

# locations = cells_body(rows = term == "Δ ln(preço real)")

# ) |>

opt_stylize(style = 6, color = "gray") |>

tab_options(table.font.size = px(13))| Tabela 12.1 — Estimativas MQ2E da Demanda por Cigarros | |||

|---|---|---|---|

| Variável dependente: Δ ln(Q) = Δ ln(pacotes vendidos per capita) | |||

| (1) SalesTax | (2) CigTax | (3) Ambos | |

| Δ ln(preço real) | -0.94** | -1.34** | -1.20** |

| (0.21) | (0.23) | (0.20) | |

| Δ ln(renda real p.c.) | 0.53 | 0.43 | 0.46 |

| (0.34) | (0.30) | (0.31) | |

| Constante | -0.12 | -0.02 | -0.05 |

| (0.07) | (0.07) | (0.06) | |

| Observações | 48 | 48 | 48 |

| Instrumento(s) | SalesTax | CigTax | SalesTax + CigTax |

| F-estat. 1º estágio (HC1) | 33,7 | 107,2 | 88,6 |

| Teste J (p-valor) | — | — | 4.84 (1) |

| * p < 0.05, ** p < 0.01 | |||

| Erros-padrão robustos (HC) entre parênteses. * p < 0,05; ** p < 0,01. Variável dependente: Δ ln(pacotes vendidos per capita). Diferenças de 10 anos (1995 − 1985), 48 estados. | |||

8.1 Interpretação dos coeficientes

Elasticidade-preço da demanda: O coeficiente de \(\Delta \ln(P)\) é a elasticidade de longo prazo da demanda por cigarros.

- Coluna (1), instrumento SalesTax: elasticidade = −0,94

- Coluna (2), instrumento CigTax: elasticidade = −1,34

- Coluna (3), ambos os instrumentos: elasticidade = −1,20

Em todos os casos, a demanda por cigarros é elástica no longo prazo (\(|\beta_1| > 1\)): um aumento de preço de 1% reduz o consumo em mais de 1%. Isso pode surpreender dado o caráter aditivo do produto, mas lembre-se que estamos medindo a resposta de longo prazo.A hipótese aqui é que dez anos são tempo suficiente para mudanças de comportamento.

Elasticidade-renda: O coeficiente da renda é positivo em todas as especificações (cigarros são um bem normal), mas não é estatisticamente significativo ao nível de 5%.

9 Verificação da Validade dos Instrumentos

9.1 Condição 1 — Relevância

A relevância é verificada pelo F-estatístico do primeiro estágio:

| Instrumento | F-estat. 1º estágio | Conclusão |

|---|---|---|

| SalesTax | 33,7 | Não fraco (F > 10) ✓ |

| CigTax | 107,2 | Não fraco (F > 10) ✓ |

| Ambos | 88,6 | Não fraco (F > 10) ✓ |

9.2 Condição 2 — Exogeneidade e Teste J

A exogeneidade não pode ser testada diretamente quando o modelo é exatamente identificado (colunas 1 e 2). Quando há mais instrumentos do que variáveis endógenas (sobreidentificação), como na coluna (3), podemos aplicar o Teste J de restrições sobreidentificadoras (ver seção 12.3 do livro).

Ideia do teste: Se ambos os instrumentos são exógenos, as estimativas de MQ2E usando cada instrumento individualmente devem ser próximas. Se forem muito diferentes, pelo menos um instrumento viola a exogeneidade.

# Estatistica J automaticamente via fitstat()

fitstat(MQ2E_3, "sargan")Sargan: stat = 4.8380, p = 0.027838, on 1 DoF.O Teste J retorna estatística de 4.84 com p-valor de 1, rejeitando a hipótese nula de que ambos os instrumentos são exógenos ao nível de 5%.

Isso levanta uma questão: as estimativas usando SalesTax (−0,94) e CigTax (−1,34) divergem bastante. O livro argumenta que o caso para a exogeneidade do SalesTax é mais forte, pois o imposto geral sobre vendas é determinado por considerações fiscais gerais do estado, não pela dinâmica específica do mercado de cigarros. Já o CigTax pode ser influenciado por lobbies da indústria tabagista. Portanto, a estimativa preferida do livro é a da coluna (1): elasticidade de longo prazo ≈ −0,94.

9.3 Visualização: MQO vs. MQ2E

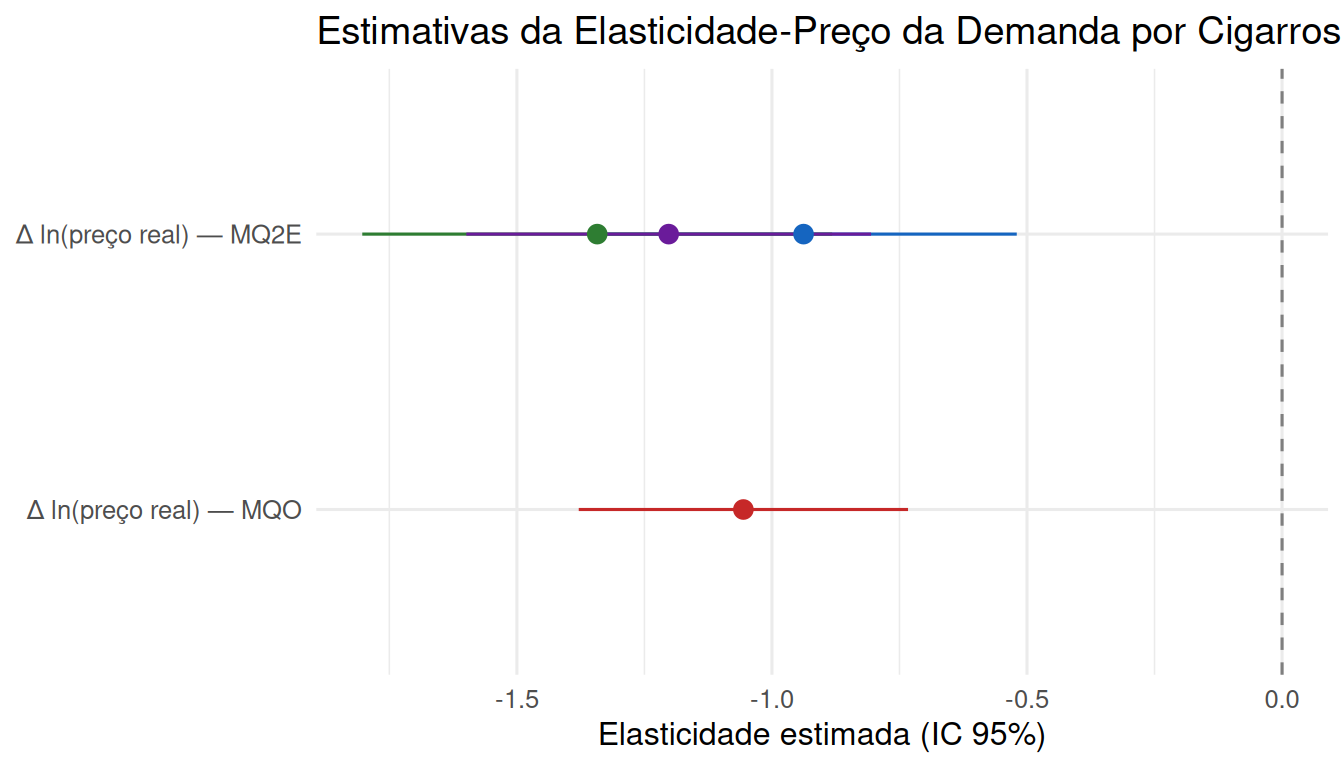

A Figura 3 compara visualmente as estimativas de MQO e das três especificações de MQ2E.

ols_diff <- feols(d_ln_packs ~ d_ln_rprice + d_ln_rincome,

data = cigs_diff, vcov = "hetero")

modelos_lista <- list(

"MQO" = ols_diff,

"MQ2E: SalesTax" = MQ2E_1,

"MQ2E: CigTax" = MQ2E_2,

"MQ2E: Ambos" = MQ2E_3

)

modelplot(

modelos_lista,

coef_map = c(

"d_ln_rprice" = "Δ ln(preço real) — MQO",

"fit_d_ln_rprice" = "Δ ln(preço real) — MQ2E"

),

color = c("#C62828", "#1565C0", "#2E7D32", "#6A1B9A")

) +

geom_vline(xintercept = 0, linetype = "dashed", color = "gray50") +

labs(

x = "Elasticidade estimada (IC 95%)",

y = NULL,

title = "Estimativas da Elasticidade-Preço da Demanda por Cigarros"

) +

theme_minimal(base_size = 12) +

theme(legend.position = "bottom")

O gráfico ilustra dois padrões importantes: (i) as estimativas de MQ2E são mais negativas do que a de MQO, sugerindo que o MQO subestima (em valor absoluto) a elasticidade; e (ii) os intervalos de confiança do MQ2E são mais largos, refletindo a perda de precisão ao usar apenas a variação exógena nos preços — mas com a vantagem de ter um modelo identificado com coeficiente consistente.

10 Atividade

Leia as Seções 12.1 a 12.5 do livro e responda às perguntas abaixo:

Causalidade simultânea: Explique com suas palavras por que o estimador de MQO da elasticidade da demanda por cigarros é inconsistente. Qual é o sentido esperado do viés? (Dica: pense no que acontece com o preço quando a demanda por cigarros sobe inesperadamente em um estado.)

Condições do instrumento: O imposto geral sobre vendas (SalesTax) é um instrumento plausível para o preço dos cigarros?

- Argumente em favor da relevância: por que o imposto sobre vendas deveria afetar o preço dos cigarros?

- Argumente em favor da exogeneidade: por que o imposto sobre vendas seria não correlacionado com outros fatores que determinam a demanda por cigarros?

- Você consegue pensar em algum cenário em que a exogeneidade seria violada?

Interpretação econômica: Com base na coluna (1) da Tabela 12.1, a elasticidade estimada é −0,94. Para reduzir o consumo de cigarros em 20%, quanto o preço precisaria subir? E se a elasticidade fosse −0,5 (mais inelástica)?

Teste J e o dilema dos instrumentos: O Teste J da coluna (3) rejeita a hipótese de que ambos os instrumentos são exógenos (p-valor ≈ 0,026). O livro conclui que SalesTax é o instrumento mais crível e descarta CigTax. Você concorda com esse argumento? Justifique.