Variável Instrumental

IBM0288 - 2026.1

Prof. Raphael Gouvea

Para reflexão

Aulas passadas: vieses

Viés de seleção: ocorre quando grupos de tratamento e controle não são comparáveis devido a atribuição não aleatória dos participantes em cada grupo, o que causa diferenças sistemáticas entre eles.

- Solução: Se tivermos dados experimentais, aleatorização resolve o problema do viés. Com dados observacionais, incluir controles para fazer comparações ceteris paribus.

Viés de variável omitida (OVB): quando uma variável não incluída no modelo gera correlação entre o resíduo e algum regressor do modelo.

Solução: incluir variável omitida ou trabalhar com estrutura da painel para controlar por efeitos fixos de entidade e tempo.

Observação: painel não permite eliminar todo tipo OVB. Quais não elimina?

Outras fontes de viés

Viés de causalidade simultânea: ocorre quando além da causalidade ir dos regressores para a variável dependente (X causa Y), há também causalidade reversa da variável dependente para um ou mais regressores (Y causa X).

- Exemplo notas e tamanho de turmas: Se políticas públicas priorizam contratar mais professores em escolas com notas baixas (subsídio), surge causalidade simultânea: o tamanho da turma afeta as notas e as notas afetam afetam o tamanho das turmas!

Viés de erros nas variáveis: ocorre quando a variável independente X é reportada imprecisamente.

- Exemplo: lançamentos errados em bases administrativas; erros de respostas em pesquisas amostrais; questões ambíguas; respostas imprecisas intencionais.

Variável Instrumental (VI): por quê?

Vieses

Ao se trabalhar com dados observacionais em regressões MQO, a presença de viés de variável omitida, viés de causalidade simultânea ou viés de erros de medida será um problema de validade interna que inviabiliza a obtenção de estimativas causais. Todos três problemas resultam em \(E(u \mid X) \neq 0\)!

A regressão com variáveis instrumentais pode eliminar o viés quando \(E(u \mid X) \neq 0\) (independentemente do tipo)!

Um Regressor e um Instrumento

\[Y_i = \beta_0 + \beta_1 X_i + u_i\]

O objetivo é estimar o efeito causal \(\beta_1\). Porém, \(X\) é correlacionada com o termo de erro, e não podemos resolver o problema simplesmente incluindo variáveis de controle.

A regressão com variáveis instrumentais (VI) divide \(X\) em duas partes: uma que pode ser correlacionada com \(u\), e outra que não é. Ao isolar a parte não correlacionada com \(u\), é possível estimar \(\beta_1\).

Isso é feito usando uma variável instrumental, \(Z_i\), que é correlacionada com \(X_i\) mas não correlacionada com \(u_i\).

O Problema de Philip Wright

- Philip Wright se preocupava com um tema central de sua época: como definir uma tarifa de importação . Para entender o efeito econômico de uma tarifa, era crucial obter estimativas das curvas de demanda e de oferta dos bens.

- Considere o problema de estimar a elasticidade da demanda por manteiga a partir da equação de demanda: \[\ln(Q_i^{\text{butter}}) = \beta_0 + \beta_1 \ln(P_i^{\text{butter}}) + u_i\] onde \(Q_i^{\text{butter}}\) é a \(i\)-ésima observação do consumo de manteiga, \(P_i^{\text{butter}}\) é o seu preço, e \(u_i\) agrega outros fatores que afetam a demanda (renda, gostos, etc.).

- O coeficiente \(\beta_1\) mensura a elasticidade de \(Q\) em relação a \(P\).

- Devido às interações entre oferta e demanda, o regressor \(\ln(P_i^{\text{butter}})\) tende a ser correlacionado com o erro \(u_i\) (endogeneidade).

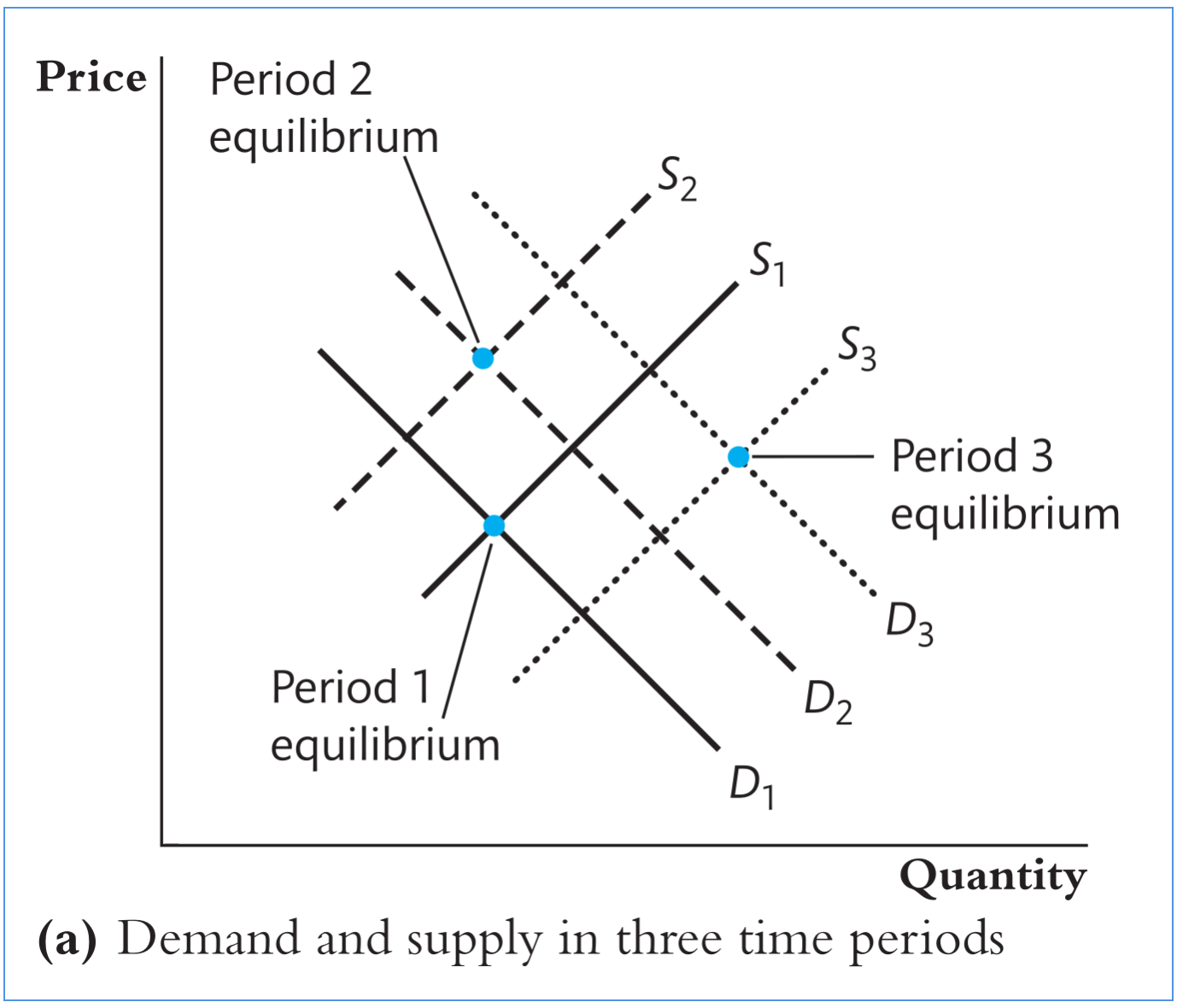

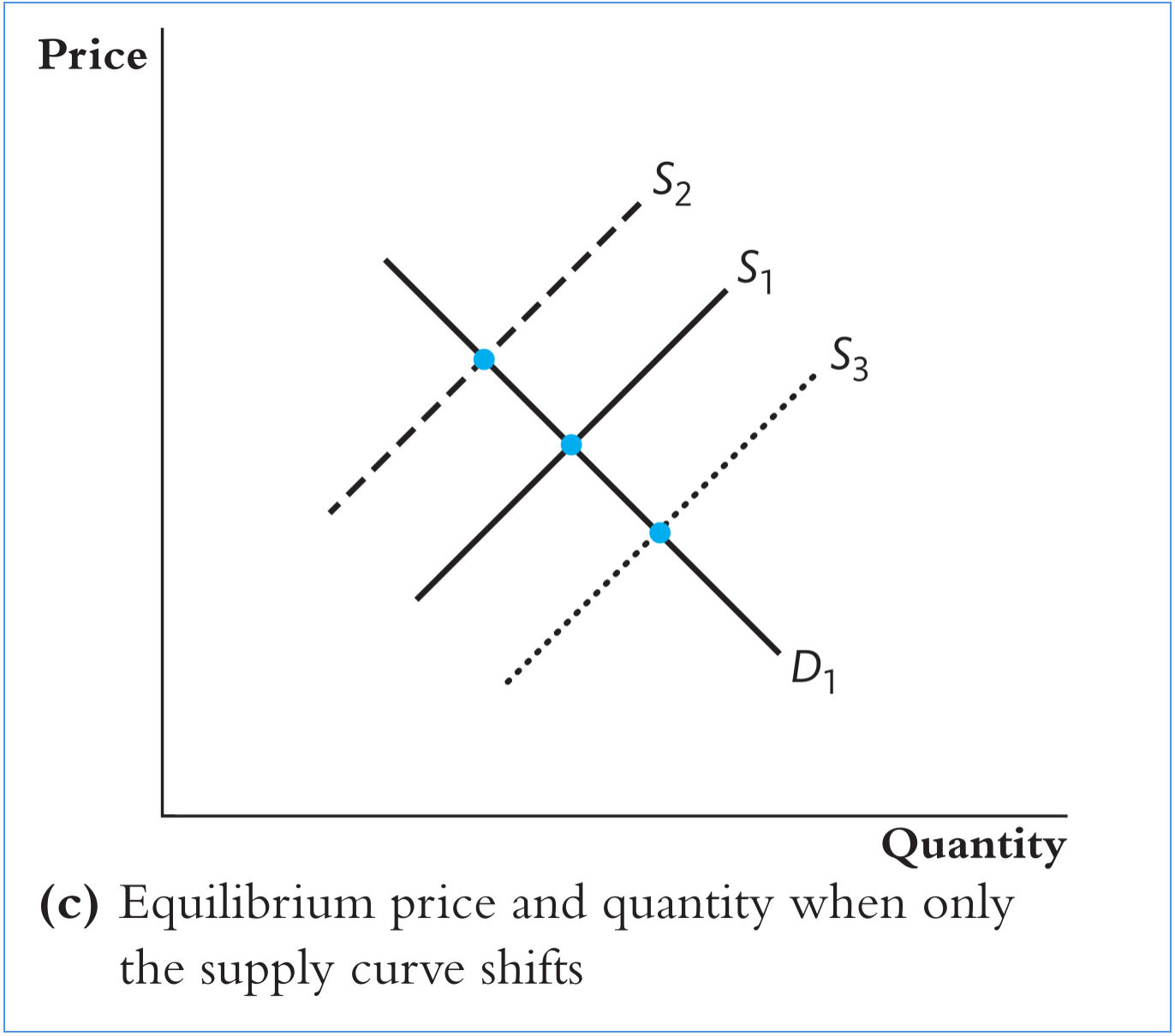

Identificação: oferta e demanda

- No ano \(1\), as curvas são \(D_1\) (demanda) e \(S_1\) (oferta). O preço e a quantidade de equilíbrio do período são dados por sua interseção.

- No ano \(2\), a demanda sobe \(D_1 \to D_2\) e a oferta cai \(S_1 \to S_2\).O novo equilíbrio é determinado pela nova interseção.

- No ano \(3\), a demanda sobe novamente \(D_3\) e a oferta sobe \(S_3\). Um novo preço e quantidade de equilíbrio são determinados.

- Como os pontos são gerados por mudanças simultâneas em demanda e oferta, não é possível identificar isoladamente nenhuma das duas curvas a partir deles.

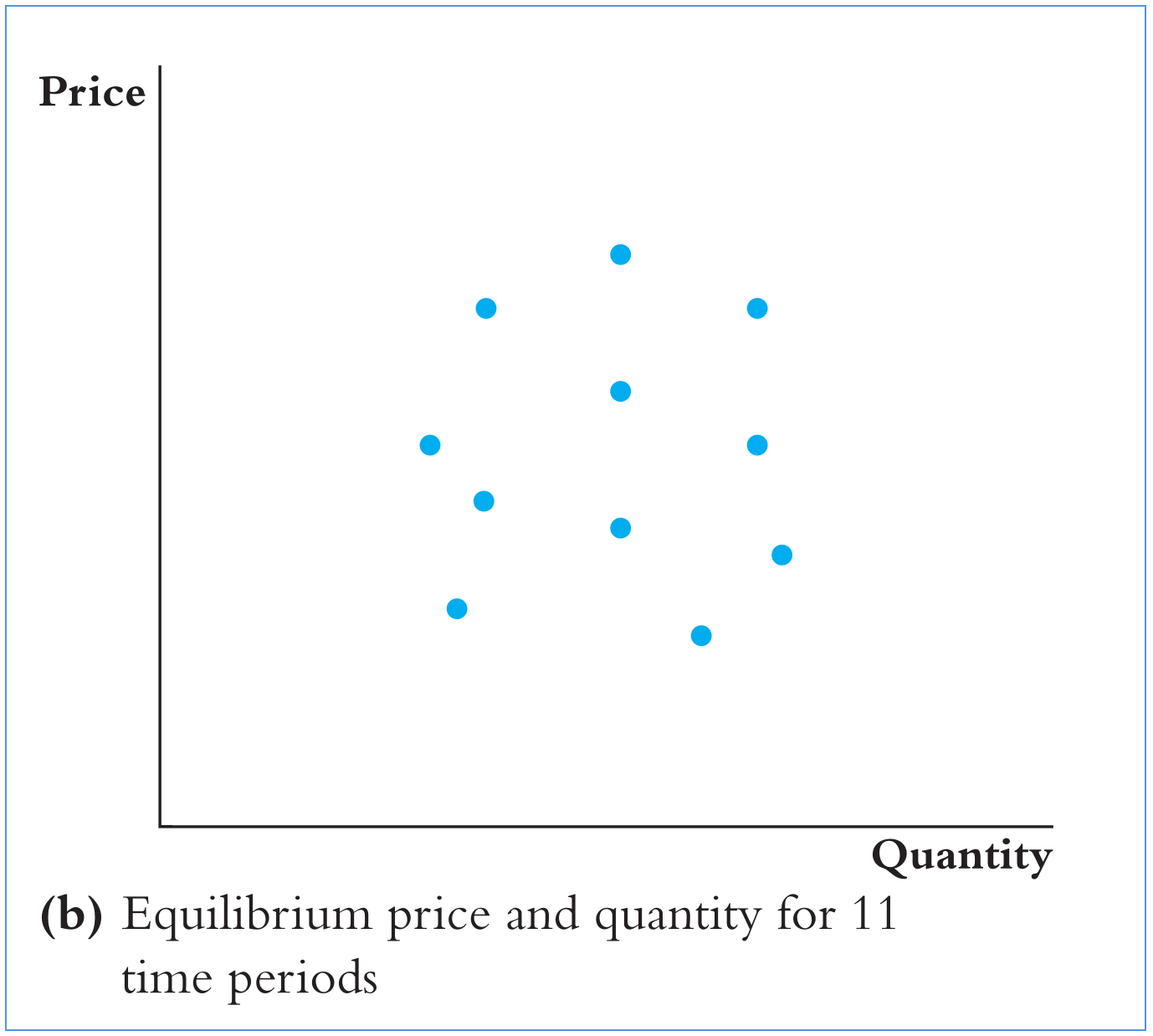

Identificação: oferta e demanda

Considere o gráfico de dispersão de \((P,Q)\) de equilíbrio: ajustar uma reta não estima a curva de demanda nem a de oferta!

Para identificar a demanda, precisaríamos fixar a oferta; e vice-versa, para identificar a oferta, precisaríamos fixar a demanda.

O Problema de Philip Wright: (VI)

- Wright mostrou que precisamos de uma terceira variável — a variável instrumental (VI) — que desloque a oferta sem deslocar a demanda.

- A VI deve ser correlacionada com o preço (relevância).

- A VI desloca a curva de oferta \(\Rightarrow\) altera o preço de equilíbrio.

- A VI deve ser não correlacionada com o erro da demanda (exogeneidade).

- A VI não desloca a demanda (não afeta diretamente a utilidade/gosto).

- Wright considerou o clima (chuvas) como instrumento:

- Chuvas abaixo da média em região leiteira prejudicam a pastagem e reduzem a produção de manteiga a um dado preço \(\Rightarrow\) deslocam a oferta para a esquerda e elevam o preço de equilíbrio.

- Relevância do instrumento: a chuva na região leiteira afeta diretamente a oferta de manteiga e, portanto, o preço.

- Exogeneidade do instrumento: a chuva na região leiteira não afeta diretamente a demanda por manteiga.

Terminologia

- Variável endógena: variável que é correlacionada com u

- Variável exógena: variável que não é correlacionada com u

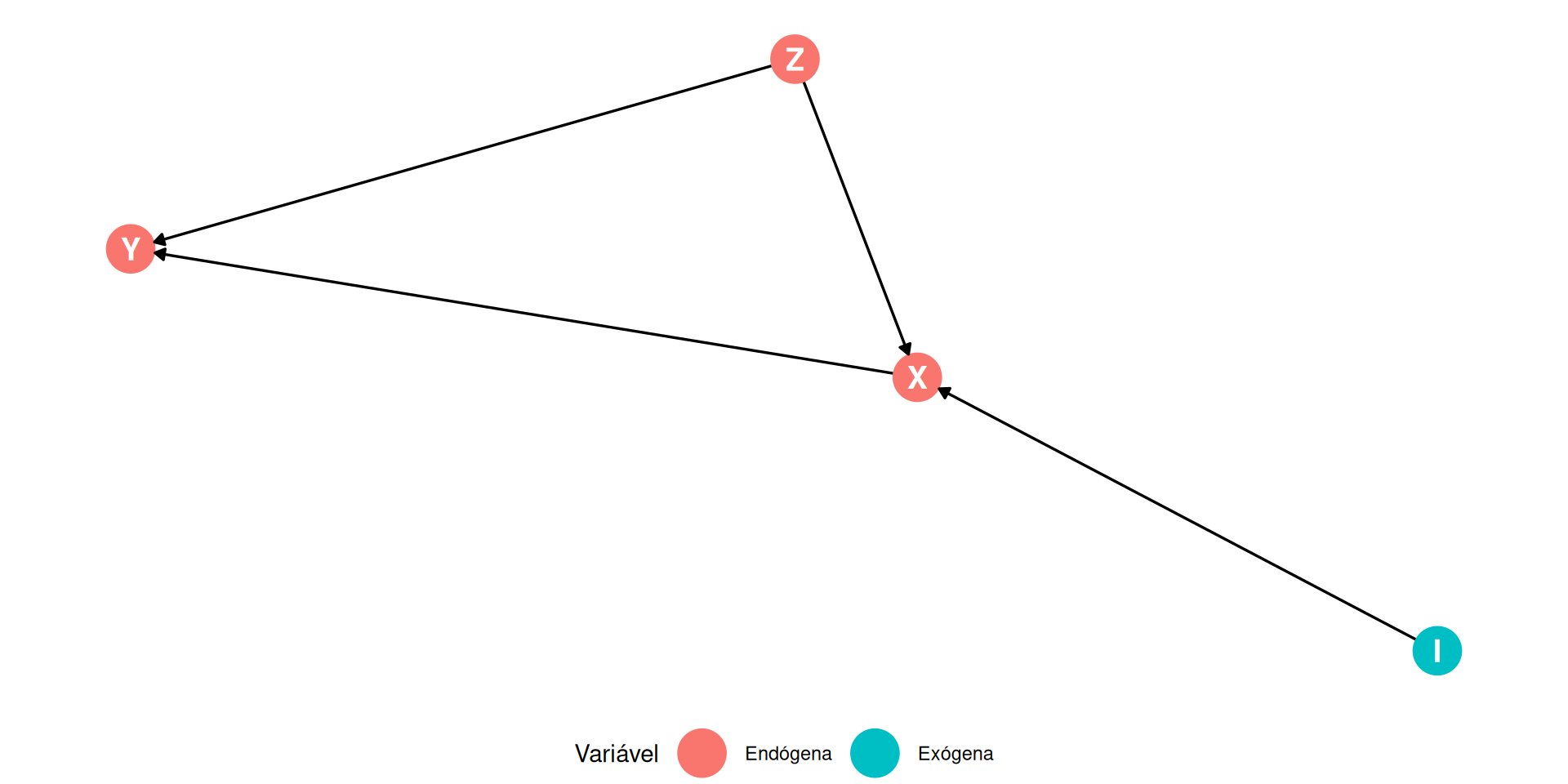

- Variável Instrumental: X é endógena e existe um instrumento Z que é exógeno.

Nota terminológica

“Endógena” significa literalmente “determinada dentro do sistema.” Se X é determinada conjuntamente com Y, então a regressão de Y em X está sujeita ao viés de causalidade simultânea. Mas essa definição é muito restrita, pois a regressão VI também pode tratar o viés de variável omitida e de erros nas variáveis. Por isso, utilizamos a definição mais ampla acima.

Entendendo as VIs

- X e Y são correlacionadas.

- Existe uma variável de Z que satisfaz as condições do viés de variável omitida:

- Causa \(Y\) (está presente no termo de erro \(u\));

- É correlacionada com \(X\).

- Causa \(Y\) (está presente no termo de erro \(u\));

- Relação causal entre \(X\) e \(Y\):

- \(X \rightarrow Y\) (causal, via “porta da frente”);

- \(X \leftarrow Z \rightarrow Y\) (não causal, via “porta dos fundos”).

- \(X \rightarrow Y\) (causal, via “porta da frente”);

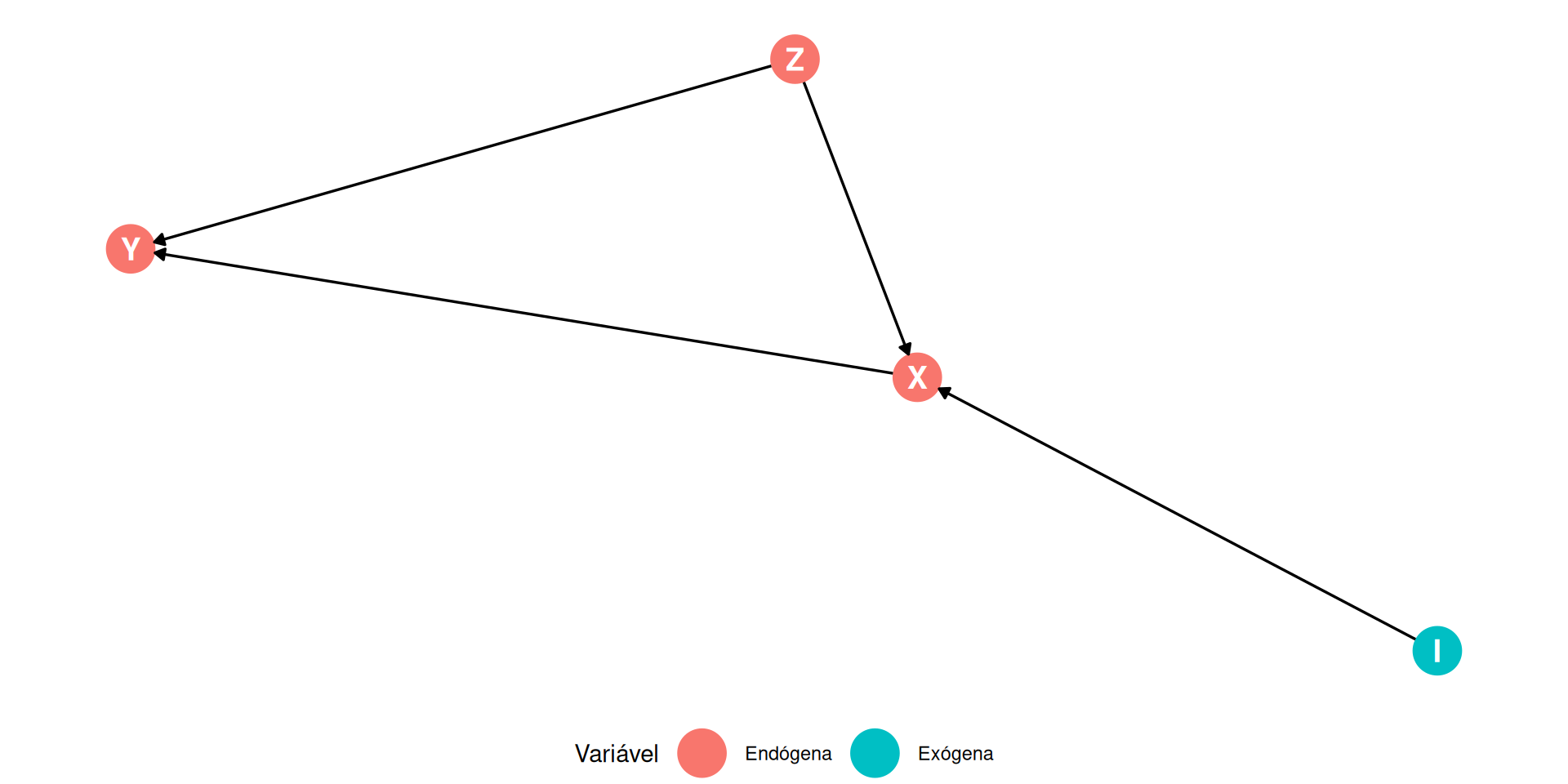

Entendendo as VIs

Considere a variável I, que causa X, mas não causa diretamente Y.

A variável I não possui caminhos de “porta dos fundos” entre ela e \(Y\).

A única forma de chegar a \(Y\) a partir de \(I\) é por meio de \(X\): \(I \rightarrow X \rightarrow Y\)A variável I é um bom instrumento para \(X\) se satisfizer duas condições:

- Condição de relevância: \(I\) explica estatisticamente e de forma significativa \(X\);

- Condição de exclusão: \(I\) é não correlacionada com \(u\), portanto não afeta diretamente \(Y\).

- Condição de relevância: \(I\) explica estatisticamente e de forma significativa \(X\);

Regressão com VI

- Regressão VI: método para obter um estimador consistente dos coeficientes causais desconhecidos quando o regressor \(X\) é correlacionado com o erro \(u\).

- Intuição da IV: separar a variação de \(X\) em duas partes:

- uma parte correlacionada com \(u\);

- outra parte não correlacionada com \(u\). Se conseguirmos isolar a parte não correlacionada, podemos eliminar a componente de \(X\) que gera viés no estimador MQO. Essa informação é obtida por meio de variáveis instrumentais.

- Seja \(\beta_1\) o efeito causal de \(X\) sobre \(Y\): \(Y_i = \beta_0 + \beta_1 X_i + u_i\) onde \(u_i\) representa fatores omitidos que também determinam \(Y_i\).

- Se \(X_i\) e \(u_i\) forem correlacionados, o estimador MQO será inconsistente.

- A estimação por variáveis instrumentais usa uma variável \(Z\) para isolar a parte de \(X\) que é não correlacionada com \(u\).

Validade do Instrumento

\[Y_i = \beta_0 + \beta_1 X_i + u_i\]

Para que uma variável instrumental Z seja válida, ela deve satisfazer duas condições:

- Relevância do instrumento: \(\text{corr}(Z_i, X_i) \neq 0\)

- Exogeneidade do instrumento: \(\text{corr}(Z_i, u_i) = 0\)

Relevância: a variação do instrumento está relacionada à variação do regressor explicativo.

Exogeneidade: a parte da variação explicada pelo instrumento que é exógena, ou seja, não correlacionada com fatores não observados.

MQ2E: primeiro estágio

Explicação #1: Mínimos Quadrados em Dois Estágios (MQ2E)

Como o nome sugere, o MQ2E tem dois estágios, ou seja, duas regressões:

- Isole a parte de X não correlacionada com u, regredindo X em Z por MQO:

\[X_i = \pi_0 + \pi_1 Z_i + v_i\]

- Como \(Z_i\) não é correlacionada com \(u_i\), o termo \(\pi_0 + \pi_1 Z_i\) também não é correlacionado com \(u_i\). Não conhecemos \(\pi_0\) ou \(\pi_1\), mas podemos estimá-los por MQO.

Obtenha os valores ajustados do primeiro estágio:

\[\hat{X}_i = \hat{\pi}_0 + \hat{\pi}_1 Z_i\]

MQ2E: segundo estágio

- No segundo estágio, regrida \(Y_i\) em \(\hat{X}_i\) por MQO:

\[Y_i = \beta_0 + \beta_1 \hat{X}_i + u_i\]

- Como \(\hat{X}_i\) é não correlacionada com \(u_i\) (por ser função apenas de \(Z_i\)), o estimador de MQO de \(\beta_1\) na regressão (2) é consistente.

Portanto, em amostras grandes, \(\beta_1\) pode ser estimado por MQO usando a regressão (2).

MQ2E: Resumo

Suponha que \(Z_i\) satisfaça as duas condições para um instrumento válido:

- Relevância: \(\text{corr}(Z_i, X_i) \neq 0\)

- Exogeneidade: \(\text{corr}(Z_i, u_i) = 0\)

Mínimos Quadrados em Dois Estágios:

Estágio 1: Regrida \(X_i\) em \(Z_i\) por MQO → obtenha \(\hat{X}_i = \hat{\pi}_0 + \hat{\pi}_1 Z_i\)

Estágio 2: Regrida \(Y_i\) em \(\hat{X}_i\) por MQO → obtenha \(\hat{\beta}_1^{MQ2E}\)

Os coeficientes do segundo estágio são os estimadores de MQ2E, mas os erros-padrão estão errados (usar comando único no R).

MQ2E: derivação algébrica

Explicação #2: Derivação algébrica direta

\(Y_i = \beta_0 + \beta_1 X_i + u_i\)

Assim,

\[ \begin{aligned} \text{cov}(Y_i, Z_i) &= \text{cov}(\beta_0 + \beta_1 X_i + u_i,\, Z_i) \\ &= \text{cov}(\beta_0, Z_i) + \text{cov}(\beta_1 X_i, Z_i) + \text{cov}(u_i, Z_i) \\ &= 0 + \beta_1 \text{cov}(X_i, Z_i) + 0 \\ &= \beta_1 \text{cov}(X_i, Z_i) \end{aligned} \]

onde \(\text{cov}(u_i, Z_i) = 0\) pela exogeneidade do instrumento! Logo:

\[ \beta_1 = \frac{\text{cov}(Y_i, Z_i)}{\text{cov}(X_i, Z_i)} \]

MQ2E: covariâncias amostrais

O estimador VI substitui essas covariâncias populacionais por covariâncias amostrais:

\[\hat{\beta}_1^{MQ2E} = \frac{s_{YZ}}{s_{XZ}}\]

onde \(s_{YZ} = \frac{1}{n}\sum_{i=1}^n (Z_i - \bar{Z})(Y_i - \bar{Y})\) e \(s_{XZ} = \frac{1}{n}\sum_{i=1}^n (Z_i - \bar{Z})(X_i - \bar{X})\) são as covariâncias amostrais.

Este é o estimador de MQ2E apenas com uma derivação diferente!

Derivação por forma reduzida

Existe também uma terceira forma de derivar que consiste em resolver a forma reduzida que relaciona Y com Z e X com Z: \(X_i = \pi_0 + \pi_1 Z_i + v_i\) e \(Y_i = \gamma_0 + \gamma_1 Z_i + w_i\), onde \(w_i\) é um termo de erro. Como Z é exógena, Z é não correlacionada com \(v_i\) e \(w_i\). Não será demonstrado por questão de tempo.

Distribuição Amostral e Inferência

- Para um único regressor \(X\) e um único instrumento \(Z\), o estimador MQ2E possui uma forma simples.

- O estimador MQ2E de \(\beta_1\) é o quociente entre a covariância amostral entre \(Z\) e \(Y\) e a covariância amostral entre \(Z\) e \(X\): \(\hat{\beta}_1^{\text{MQ2E}} = \dfrac{s_{ZY}}{s_{ZX}}\)

- Em amostras grandes, \(\hat{\beta}_1^{\text{MQ2E}}\) é consistente e assintoticamente normal: \(\hat{\beta}_1^{\text{MQ2E}} \xrightarrow{p} \beta_1\) \(\hat{\beta}_1^{\text{MQ2E}} \sim \mathcal{N}(\beta_1, \sigma_{\hat{\beta}_1^{\text{MQ2E}}}^2)\) \(\sigma_{\hat{\beta}_1^{\text{MQ2E}}}^2 = \dfrac{1}{n} \dfrac{\operatorname{Var}[(Z_i - \mu_Z)u_i]}{[\operatorname{Cov}(Z_i, X_i)]^2}\)

- Como \(\hat{\beta}_1^{\text{MQ2E}}\) é normalmente distribuído em grandes amostras, testes de hipótese sobre \(\beta_1\) podem ser realizados utilizando a estatística \(t\).

A Demanda por Cigarros

- Usamos o método MQ2E (Two-Stage Least Squares) para estimar a elasticidade-preço da demanda por cigarros, utilizando dados anuais dos 48 estados contíguos dos EUA, de 1985 a 1995.

- Variável dependente (Regressanda): \(Q^{\text{cigarettes}}\) Número de maços de cigarros vendidos per capita em cada estado.

- Regressor: \(P^{\text{cigarettes}}\) Preço médio real por maço de cigarros (incluindo todos os impostos).

- Instrumento: \(\text{SalesTax}\) Parcela do imposto sobre cigarros correspondente ao imposto sobre vendas geral, em dólares reais por maço.

- Relevância do instrumento: um imposto sobre vendas mais alto aumenta o preço final pago pelo consumidor.

- Exogeneidade do instrumento: o imposto sobre vendas afeta a demanda por cigarros apenas indiretamente, via preço, pois varia entre estados por razões políticas, não por fatores ligados à demanda.

A Demanda por Cigarros – MQ2E

Primeira etapa: estimação do preço em função do imposto sobre vendas\[\widehat{\ln(P^{\text{cigarettes}})} = 4{,}62 \,(0{,}03) + 0{,}031 \,(0{,}005)\,\text{SalesTax}\]

- \(\bar{R}^2 = 0{,}47\)

- Impostos mais altos estão associados a preços mais altos.

- A variação do imposto explica 47% da variância dos preços entre estados.

Segunda etapa: estimação da demanda de cigarros utilizando o preço previsto \[\widehat{\ln(Q^{\text{cigarettes}})} = 9{,}72 \,(1{,}53) - 1{,}08 \,(0{,}32)\, \widehat{\ln(P^{\text{cigarettes}})}\]

- Um aumento de 1% no preço reduz o consumo em 1,08%.

- Isso sugere que a demanda é elástica, embora possam existir variáveis omitidas (como renda) que também influenciam o consumo.

Notas e Tamanho da Turma

As regressões de nota/tamanho de turma da Califórnia ainda podem ter viés de variável omitida (ex.: envolvimento dos pais).

Em princípio, esse viés pode ser eliminado por regressão IV (MQ2E).

A regressão IV requer um instrumento válido, isto é, um instrumento que seja:

- relevante: \(\text{corr}(Z_i, STR_i) \neq 0\)

- exógeno: \(\text{corr}(Z_i, u_i) = 0\)

Notas e Tamanho da Turma: VI

Instrumento hipotético:alguns distritos, atingidos aleatoriamente por um terremoto, “dobram” as salas de aula

\(Z_i = Terremoto_i = 1\) se atingido pelo terremoto, \(= 0\) caso contrário

As duas condições para um instrumento válido são atendidas?

O terremoto torna a situação como se os distritos estivessem num experimento de atribuição aleatória. Assim, a variação em STR decorrente do terremoto é exógena.

O primeiro estágio do MQ2E regride STR em Terremoto, isolando a parte de tamanhos das turmas que é exógena (a parte “como se” fosse aleatoriamente atribuída).

O uso de celulares e computadores durante as aulas expositivas não é permitido!