| Liquidez bancária e atividade econômica real | |||||||

|---|---|---|---|---|---|---|---|

| DD: 6º vs. 8º Distritos, 1929–1933 (Tabela 5.1) | |||||||

6º Distrito (Atlanta)

|

8º Distrito (St. Louis)

|

DD | |||||

| 1929 | 1933 | Δ | 1929 | 1933 | Δ | ||

| Nº de atacadistas | 783 | 641 | -142 | 930 | 607 | -323 | 181 |

| Vendas líquidas (US$ mi) | 141 | 60 | -81 | 245 | 83 | -162 | 81 |

| Fonte: Angrist e Pischke (2015), Tabela 5.1. | |||||||

Diferenças em diferenças

IBM0288 - 2026.1

Prof. Raphael Gouvea

Motivação I

Motivação II

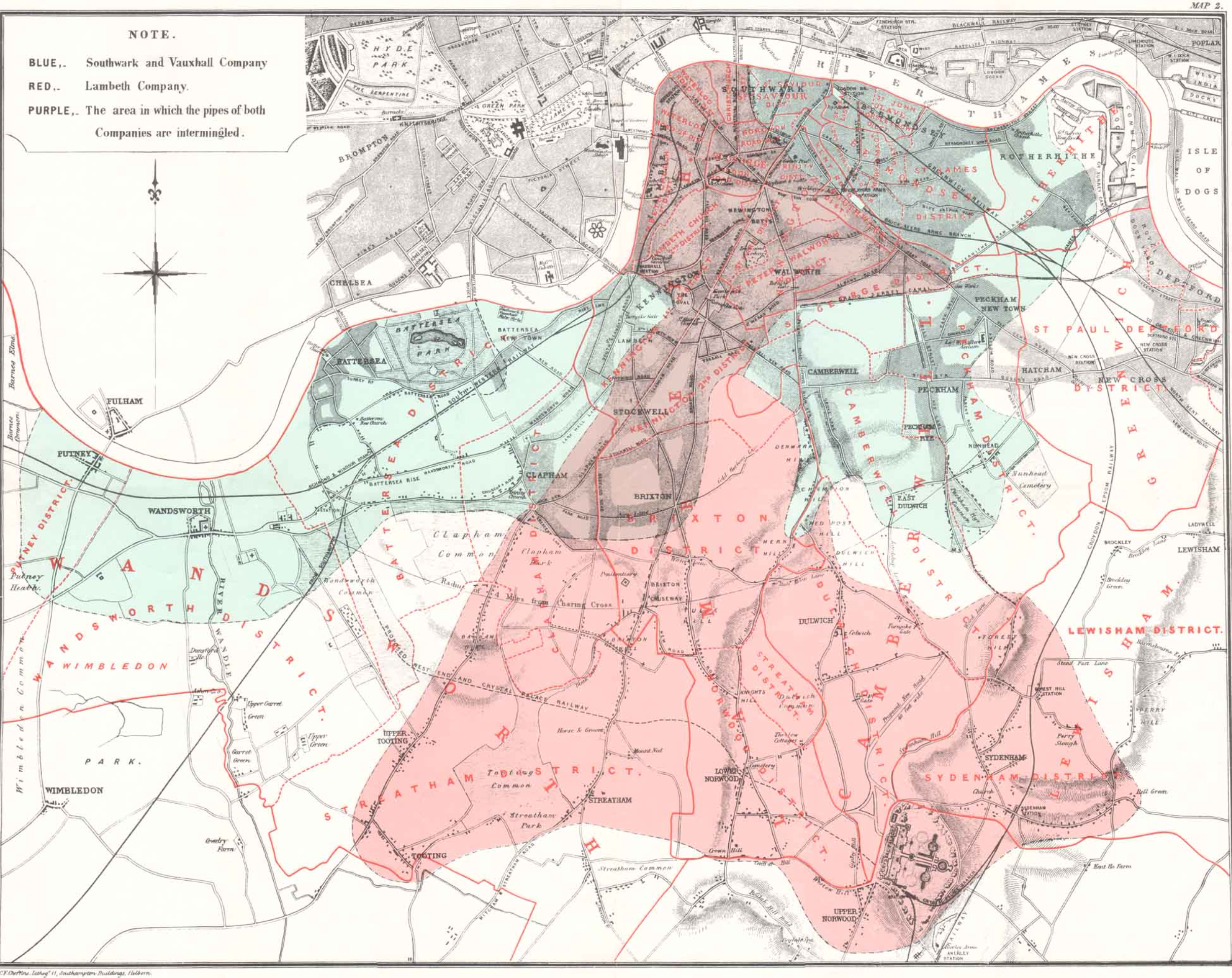

Momento HPE: John Snow e a cólera

Três grandes ondas de cólera em Londres no início e meados do século XIX, amplamente atribuídas a poluição

John Snow acreditava que a cólera era transmitida pela água do Tâmisa por meio de uma criatura invisível que entrava no corpo por comida e bebida, fazia o corpo expelir água, retornava ao rio e causava novas epidemias.

Londres aprovou uma lei exigindo que as companhias de água movessem os canos de captação rio acima, acima do centro da cidade, mas nem todas cumpriram.

Experimento natural: a companhia Lambeth moveu o cano entre 1849 e 1854; a Southwark e Vauxhall atrasaram.

Duas companhias de água em Londres, 1854

DD: intuição

- A intervenção/tratamento é água potável (D)

- Mortalidade por cólera (Y)

- Objetivo: estimar o efeito causal de D sobre Y

Podemos identificar o efeito causal de \(D\) se simplesmente compararmos as mortes por cólera em Lambeth com as de Southwark e Vauxhall em 1854 (após tratamento)?

| Empresa | Resultado |

|---|---|

| Lambeth | \(Y = L + D\) |

| Southwark e Vauxhall | \(Y = SV\) |

| Diferença | \(Y = D + (L-SV)\) |

Comparação entre unidades tem viés de seleção! Mas podemos comparar uma unidade com ela mesma antes e depois, certo?

| Empresa | Tempo | Resultado |

|---|---|---|

| Lambeth | Antes | \(Y = L\) |

| Depois | \(Y = L + (T+D)\) | |

| Diferença | \(Y = T+D\) |

Boa! Eliminamos o efeito fixo de unidade (viés de seleção)! Porém, não conseguimos eliminar todo viés uma vez que agora o resultado é viesado pelas mudanças “naturais” na mortalidade ao longo do tempo (T: efeito fixo de tempo!).

| Empresa | Tempo | Resultado |

|---|---|---|

| Lambeth | Antes | \(Y = L\) |

| Depois | \(Y = L + (T+D)\) | |

| Diferença | \(Y = T+D\) |

O que podemos fazer, então?

E se fizermos a diferença da diferença (dif-em-dif)?

Bingo! O estimador de dif-em-dif elimina o viés e conseguimos estimar o efeito causal da água potável sobre a mortalidade de colera!

| Empresa | Tempo | Resultado | \(\Delta\) | DD |

|---|---|---|---|---|

| Lambeth | Antes | \(Y = L\) | ||

| Depois | \(Y = L + (T+D)\) | \(Y = T+D\) | ||

| Southwark and Vauxhall | Antes | \(Y = SV\) | ||

| Depois | \(Y = SV + T\) | \(Y = T\) | \(\color{red}{D}\) |

Qual foi a hipótese crucial utilizada acima para que o estimador funcionasse, ou seja, para que a estimativa obtida por dif-em-dif fosse igual ao efeito causal da água potável D?

Exemplo númerico

| Empresa | 1849 | 1854 |

|---|---|---|

| Southwark and Vauxhall (controle) | 135 | 147 |

| Lambeth (tratamento) | 85 | 19 |

Qual o efeito de \(D\) em \(Y\)?

\[ \beta_{DD} = (19-85) - (147-135) \]

\[ \beta_{DD} = -66 - 12 = - 78 \]

A intervenção de Lambeth reduziu a taxa de mortalidade em 78 mortes por 10.000 residentes.

Por que comparações simples falham?

- Queremos estimar o efeito causal de uma política, sem atribuição aleatória.

- Comparação transversal (pós-tratamento): tratados vs. controles depois da política.

- Problema: os grupos podem diferir em características fixas → viés de seleção.

- Antes-depois (só o tratado): grupo tratado antes vs. depois.

- Problema: outras mudanças ocorreram no mesmo período → confusão temporal.

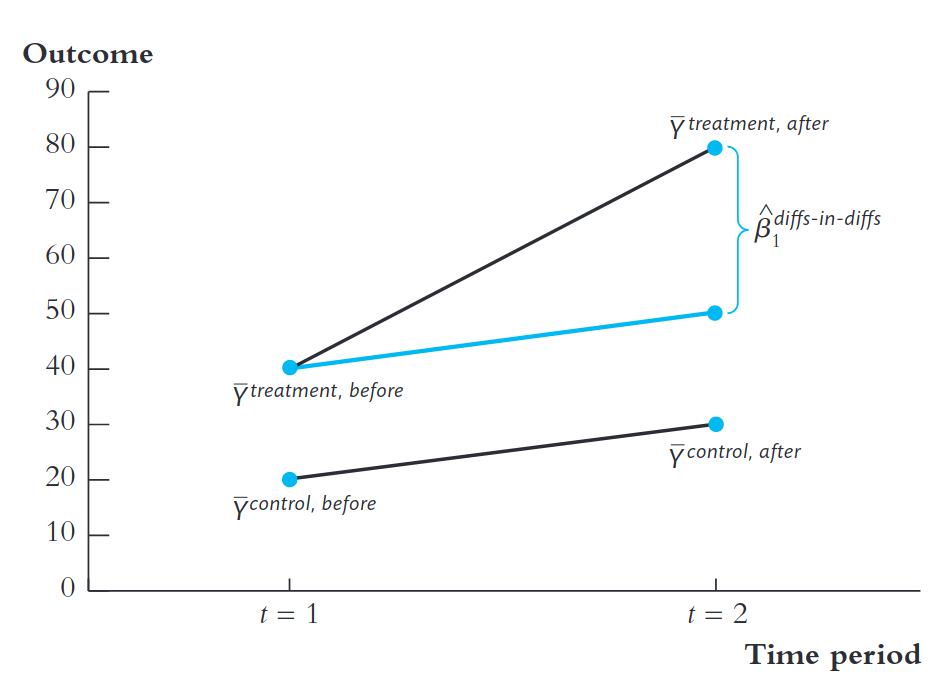

A lógica das diferenças em diferenças

O DD combina as duas comparações: usa a mudança no grupo de controle para capturar o que teria acontecido com o tratado na ausência do tratamento:

\[\delta_{DD} = \underbrace{(\bar{Y}_{\text{trat, pós}} - \bar{Y}_{\text{trat, pré}})}_{\text{mudança no tratado}} - \underbrace{(\bar{Y}_{\text{ctrl, pós}} - \bar{Y}_{\text{ctrl, pré}})}_{\text{mudança no controle}}\]

ATT

A ideia-chave do DD: usar a evolução do grupo de controle ao longo do tempo como proxy do contrafactual do grupo tratado. O estimador DD estima o efeito tratamento médio sobre os tratados (ATT).

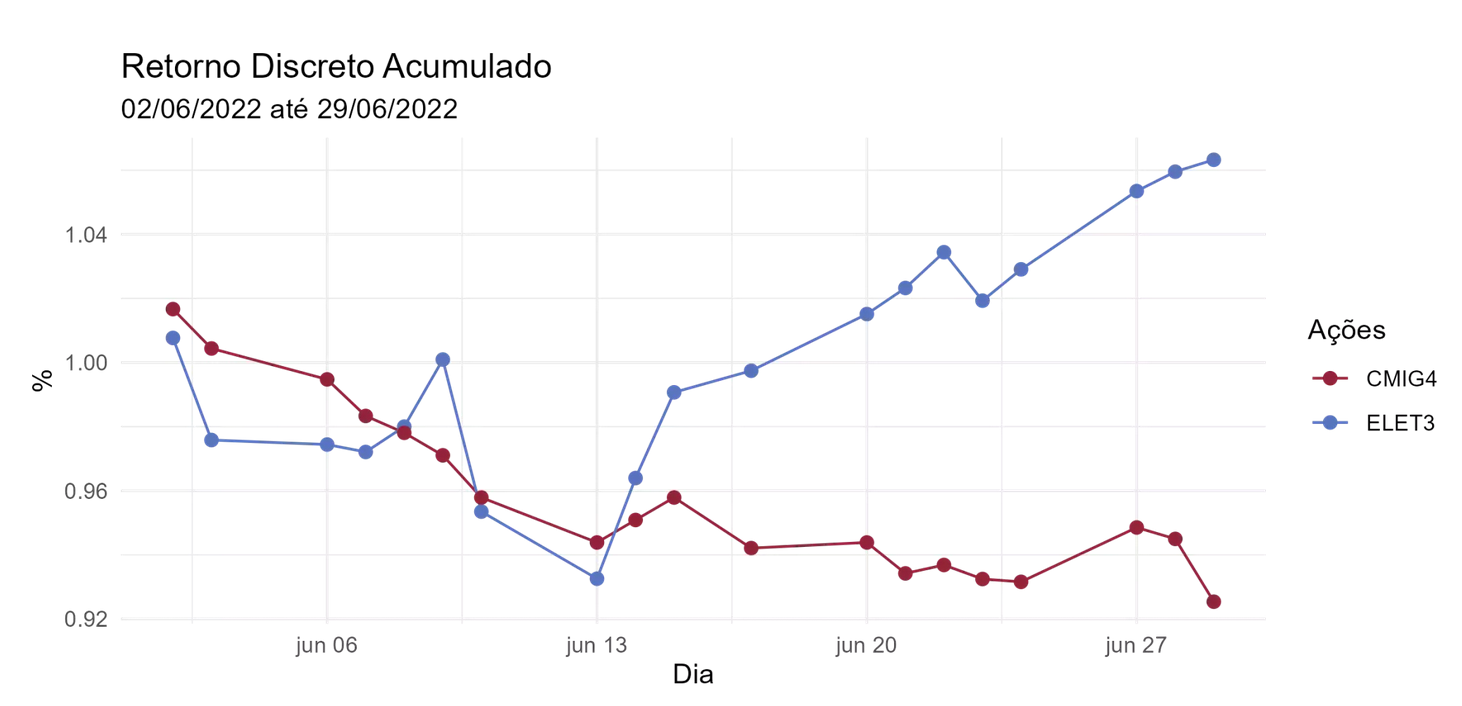

De volta à motivação inicial

Privatização da Eletrobrás ocorre em 14/06/2022.

Afinal, o que é Dif-em-Dif?

Dif-em-Dif é duas coisas:

Em última instância, é sempre um cálculo numérico: 4 médias e duas subtrações!

Sob certas condições (quais?) pode ter interpretação causal!

Visão geral do estimador DD

2 grupos: controle (C) e tratamento (T)

2 períodos: antes do tratamento e depois do tratamento

Ideia central: compare variação depois/antes (diferenças) nas variáveis de resultado

Estimador Dif-em-Dif (ou DD):\[ \begin{aligned} \beta_{DD} &= (\bar{Y}^T_{depois} - \bar{Y}^T_{antes}) - (\bar{Y}^C_{depois} - \bar{Y}^C_{antes}) \\ &= \Delta \bar{Y}^T - \Delta \bar{Y}^C \end{aligned} \]

O mesmo resultado é obtido fazendo: \[ \beta_{DD} = (\bar{Y}^T_{depois} - \bar{Y}^C_{depois}) - (\bar{Y}^T_{antes} - \bar{Y}^C_{antes}) \]

Hipótese de identificação

- Viés de seleção: grupos de tratamento e controle não são comparáveis \[ E(\color{blue}{Y_{0i}} \mid \color{red}{D_i = 1}) \neq E(\color{blue}{Y_{0i}} \mid \color{blue}{D_i = 0}) \]

- Mas suponha que os resultados potenciais se movam sincronizados ao longo do tempo, ou seja, tenham tendências paralelas:

\[ E(\color{blue}{\Delta Y_{0i}} \mid \color{red}{D_i = 1}) = E(\color{blue}{\Delta Y_{0i}} \mid \color{blue}{D_i = 0}) \] - Podemos comparar as mudanças observadas nos resultados em torno do tratamento para estimar o efeito causal médio sobre os tratados:

\[ E(\Delta Y_i \mid \color{red}{D_i = 1}) - E(\Delta Y_i \mid \color{blue}{D_i = 0}) = \kappa \]

Tendências paralelas: visualização

Derivação formal: definições

Assuma que os resultados potenciais são determinados como segue:\[ \bar{Y}_{0st} = \gamma_s + \lambda_t \]

\(\bar{Y}_{0st}\) = resultado potencial médio no grupo \(s\) no tempo \(t\)

\(s = T\) (tratamento) ou \(C\) (controle)

\(t =\) antes ou depois do tratamento

\(\gamma_s =\) efeito fixo específico do grupo

\(\lambda_t =\) efeito específico do tempo

Assuma efeito causal médio constante do tratamento:\[ \color{red}{\bar{Y}_{1st}} - \color{blue}{\bar{Y}_{0st}} = \kappa \]

\(\beta_{DD}\) identifica ATE

\[ \color{blue}{\bar Y_{0st}} \;=\; \gamma_s + \lambda_t \]

\[ \color{red}{\bar Y_{1st}} \;=\; \color{blue}{\bar Y_{0st}} \;+\; \kappa \]

\[ \begin{aligned} \color{blue}{\bar Y^{C}_{antes}} &= \color{blue}{\bar Y_{0,C,antes}} = \gamma_C + \lambda_{antes} \\[4pt] \color{blue}{\bar Y^{T}_{antes}} &= \color{blue}{\bar Y_{0,T,antes}} = \gamma_T + \lambda_{antes} \end{aligned} \]

\[ \begin{aligned} \color{blue}{\bar Y^{C}_{depois}} &= \color{blue}{\bar Y_{0,C,depois}} = \gamma_C + \lambda_{depois} \\[4pt] \color{red}{\bar Y^{T}_{depois}} &= \color{red}{\bar Y_{1,T,depois}} = \gamma_T + \lambda_{depois} + \kappa \end{aligned} \]

\[ \begin{aligned} \color{blue}{\beta_{DD}} &= \big(\color{red}{\bar Y^{T}_{depois}}-\color{blue}{\bar Y^{T}_{antes}}\big) - \big(\color{blue}{\bar Y^{C}_{depois}}-\color{blue}{\bar Y^{C}_{antes}}\big) \\[6pt] &= \Big[(\gamma_T+\lambda_{depois}+\kappa)-(\gamma_T+\lambda_{antes})\Big] - \Big[(\gamma_C+\lambda_{depois})-(\gamma_C+\lambda_{antes})\Big] \\[6pt] &= \kappa \end{aligned} \]

Cancelamento dos efeitos fixos

\[ \color{blue}{\beta_{DD}} = \big(\color{red}{\bar Y^{T}_{depois}} - \color{blue}{\bar Y^{T}_{antes}}\big) - \big(\color{blue}{\bar Y^{C}_{depois}} - \color{blue}{\bar Y^{C}_{antes}}\big) \]

\[ = \Big[(\color{red}{\gamma_T} + \lambda_{depois} + \kappa) - (\color{red}{\gamma_T} + \lambda_{antes})\Big] - \Big[(\color{red}{\gamma_C} + \lambda_{depois}) - (\color{red}{\gamma_C} + \lambda_{antes})\Big] \]

\[ = \kappa \]

Ao tomar diferenças ao longo do tempo, eliminamos os efeitos fixos de grupo \(\gamma_T\) e \(\gamma_C\).

\[ = \Big[(\color{red}{\gamma_T} + \color{green}{\lambda_{depois}} + \kappa) - (\color{red}{\gamma_T} + \color{green}{\lambda_{antes}})\Big] - \Big[(\color{red}{\gamma_C} + \color{green}{\lambda_{depois}}) - (\color{red}{\gamma_C} + \color{green}{\lambda_{antes}})\Big] \]

\[ = \kappa \]

Ao tomar diferenças ao longo do tempo, eliminamos os efeitos fixos de grupo \(\gamma_T\) e \(\gamma_C\).

Ao subtrair a variação do grupo de controle da variação do grupo de tratamento, eliminamos os efeitos comuns de tempo \(\lambda_{depois}\) e \(\lambda_{antes}\).

Derivação formal: conclusão

DD funciona se \(\color{blue}{\bar Y_{0st}} = \gamma_s + \lambda_t\)

Sem tratamento, grupos diferem por um efeito fixo específico \(\gamma_s\)

Mas os efeitos específicos do tempo \(\lambda_t\) são comuns

Tendências comuns ou paralelas:\[ \Delta \color{blue}{\bar Y_{0,T,t}} = \Delta \color{blue}{\bar Y_{0,C,t}} = \lambda_{depois} - \lambda_{antes} \]

DD não funciona se \(\color{blue}{\bar Y_{0st}} = \gamma_s + \lambda_{ts}\)

Sem tratamento, grupos seguem tendências de tempo diferentes

Então: \[ \begin{aligned} \color{blue}{\beta_{DD}} = \kappa + \\ &\color{red}{(\lambda_{depois,T} - \lambda_{antes,T}) -} \\ & \color{red}{(\lambda_{depois,C} - \lambda_{antes,C})} \\ &= \kappa + (\Delta \bar Y_{0T} - \Delta \bar Y_{0C}) \end{aligned} \]

Importante

Tratamento e controle podem diferir em características fixas, mas devem estar sujeitos aos mesmos fatores variando no tempo.

Como estimar \(\beta_{DD}\)?

- Regressão padrão

\[ Y_{it} = \color{blue}{\beta_0} + \color{blue}{\beta_1}\, Trat_i + \color{blue}{\beta_2}\, Depois_t + \color{blue}{\beta_{DD}}\,(Trat_i \times Depois_t) + u_{it} \]

\[ \begin{aligned} \color{blue}{\hat\beta_0} &= \color{red}{\bar Y^{C}_{antes}} \\ \color{blue}{\hat\beta_0} + \color{blue}{\hat\beta_1} &= \color{red}{\bar Y^{T}_{antes}} \\ \color{blue}{\hat\beta_0} + \color{blue}{\hat\beta_2} &= \color{red}{\bar Y^{C}_{depois}} \\ \color{blue}{\hat\beta_0} + \color{blue}{\hat\beta_1} + \color{blue}{\hat\beta_2} + \color{blue}{\hat\beta_{DD}} &= \color{red}{\bar Y^{T}_{depois}} \end{aligned} \]

\[ \color{red}{\Downarrow} \]

\[ \color{blue}{\hat\beta_{DD}} = \big(\color{red}{\bar Y^{T}_{depois}} - \color{red}{\bar Y^{T}_{antes}}\big) - \big(\color{red}{\bar Y^{C}_{depois}} - \color{red}{\bar Y^{C}_{antes}}\big) \]

Três formas equivalentes de estimar \(\beta_{DD}\)

- Regressão DD padrão \[Y_{it} = \color{blue}{\beta_0} + \color{blue}{\beta_1}\, Trat_i + \color{blue}{\beta_2}\, Depois_t + \color{blue}{\beta_{DD}}\,(Trat_i \times Depois_t) + u_{it}\]

- Regressão DD com efeitos fixos \[Y_{it} = \color{blue}{\alpha_i} + \color{blue}{\beta_2}\, Depois_t + \color{blue}{\beta_{DD}}\,(Trat_i \times Depois_t) + u_{it}\]

- Regressão DD nas diferenças \[ \Delta Y_i = \color{blue}{\beta_0} + \color{blue}{\beta_{DD}}\, Trat_i + u_i \]

O experimento de Missipi

A Grande Depressão

O Banco Central deve apoiar bancos durante uma crise bancária?

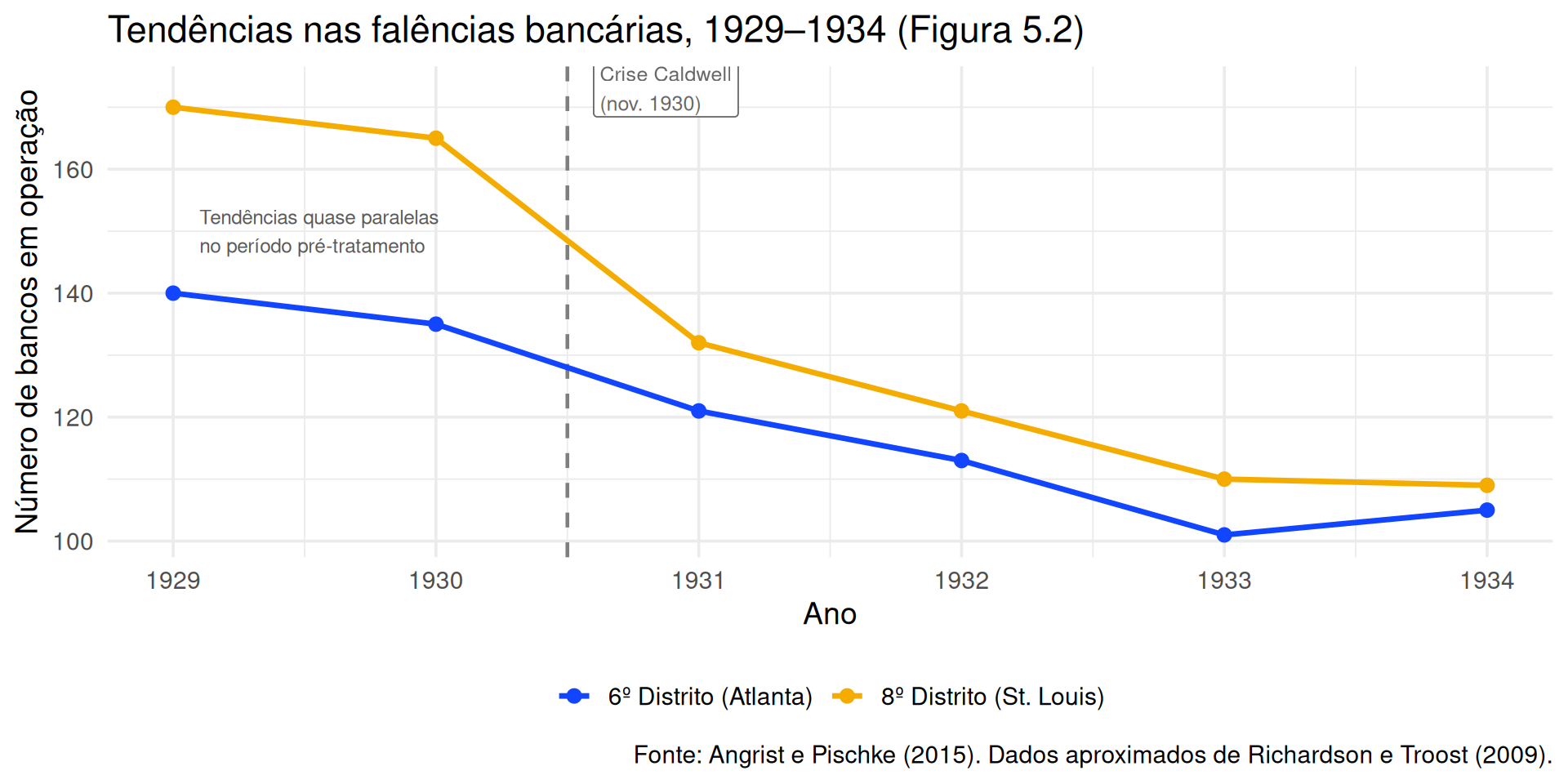

Novembro de 1930: colapso da Caldwell and Company precipita corridas bancárias no Mississippi: depositantes em pânico sacam fundos; bancos fecham em cascata.

O Federal Reserve em 1930 — dois distritos, duas filosofias:

| Distrito | Sede | Política durante a crise |

|---|---|---|

| 6º Distrito | Atlanta | “Dinheiro fácil”: emprestava livremente a bancos em dificuldade |

| 8º Distrito | St. Louis | Real Bills Doctrine: restringia o crédito em recessões |

FED

Experimento Natural

A fronteira entre os dois distritos corta o Mississippi de leste a oeste:

- traçada em 1913 por tamanho populacional, não por razões econômicas;

- bancos nos dois lados estão no mesmo estado, mas sob políticas monetárias opostas;

- essa fronteira cria um experimento quase-natural perfeito.

Estratégia DD

- Tratamento (6º Distrito): expansão de crédito (+40% em 4 semanas).

- Controle (8º Distrito): contração de crédito (−10% no mesmo período).

- Resultado em 1931:

- 121 bancos abertos (6º Distrito)

- 132 bancos abertos (8º Distrito)

- Mas havia diferenças prévias! Não basta comparar níveis!

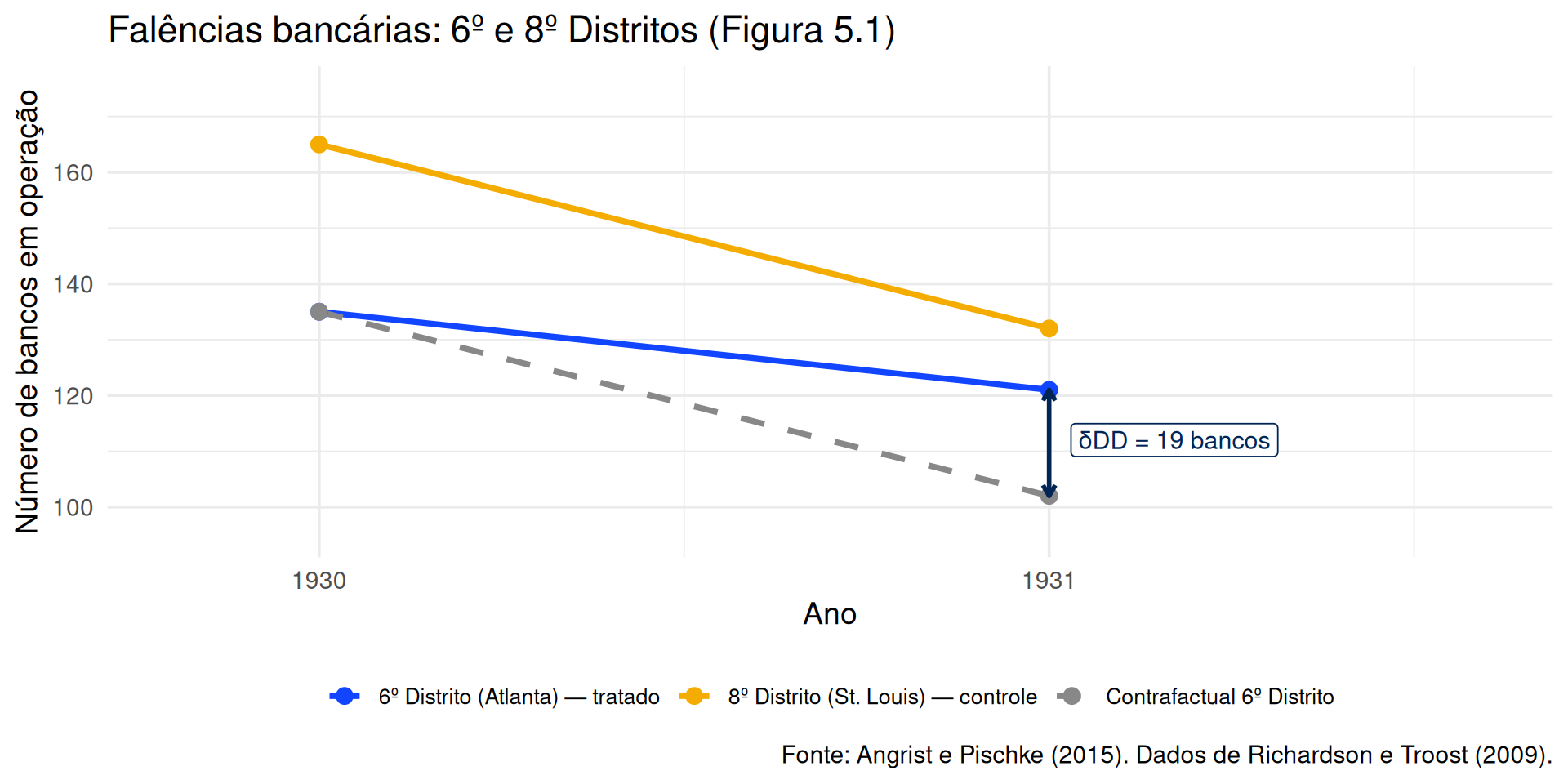

O cálculo DD

Seja \(Y_{dt}\) = número de bancos abertos no Distrito \(d\) no ano \(t\).

| 1930 (antes) | 1931 (depois) | \(\Delta\) | |

|---|---|---|---|

| 6º Distrito (Atlanta) | 135 | 121 | −14 |

| 8º Distrito (St. Louis) | 165 | 132 | −33 |

| Diferença (6º − 8º) | −30 | −11 | +19 |

Versão 1 — diferença nas mudanças (ao longo do tempo): \[\delta_{DD} = (Y_{6,1931} - Y_{6,1930}) - (Y_{8,1931} - Y_{8,1930}) = -14 - (-33) = \mathbf{19}\]

Versão 2 — mudança nas diferenças (entre distritos): \[\delta_{DD} = (Y_{6,1931} - Y_{8,1931}) - (Y_{6,1930} - Y_{8,1930}) = -11 - (-30) = \mathbf{19}\]

→ A política da Atlanta Fed salvou ~19 bancos — mais de 10% dos bancos do 6º Distrito em 1930.

Contrafactual

Tendências paralelas

→ Antes de 1931, as tendências dos dois distritos eram quase paralelas: evidência favorável à hipótese de tendências comuns.

Regressão DD - TWFE

Em vez de quatro números, estimamos o DD por regressão em um painel (2 distritos × 6 anos = 12 observações):

\[Y_{dt} = \alpha + \beta \, TREAT_d + \gamma \, POST_t + \delta_{DD}(TREAT_d \times POST_t) + e_{dt}\]

| Ingrediente | Papel |

|---|---|

| \(TREAT_d = 1\) para o 6º Distrito | Controla diferenças fixas entre os distritos |

| \(POST_t = 1\) a partir de 1931 | Controla mudanças temporais comuns a todos |

| \(TREAT_d \times POST_t\) | Efeito causal \(\delta_{DD}\) — a interação de interesse |

Resultado estimado com 12 observações:

\[\hat{Y}_{dt} = 167 \underset{(8{,}8)}{-\, 29}\, TREAT_d \underset{(7{,}6)}{-\, 49}\, POST_t + \underset{(10{,}7)}{\mathbf{20{,}5}}\,(TREAT_d \times POST_t)\]

→ \(\hat{\delta}_{DD} \approx 21\) bancos salvos — próximo ao resultado simples de 19; marginalmente significativo (EP = 10,7).

Efeitos reais: atividade econômica

→ O 8º Distrito perdeu quase o dobro de atacadistas e muito mais em vendas: a política de liquidez da Atlanta Fed sustentou a atividade econômica real, não apenas os bancos.

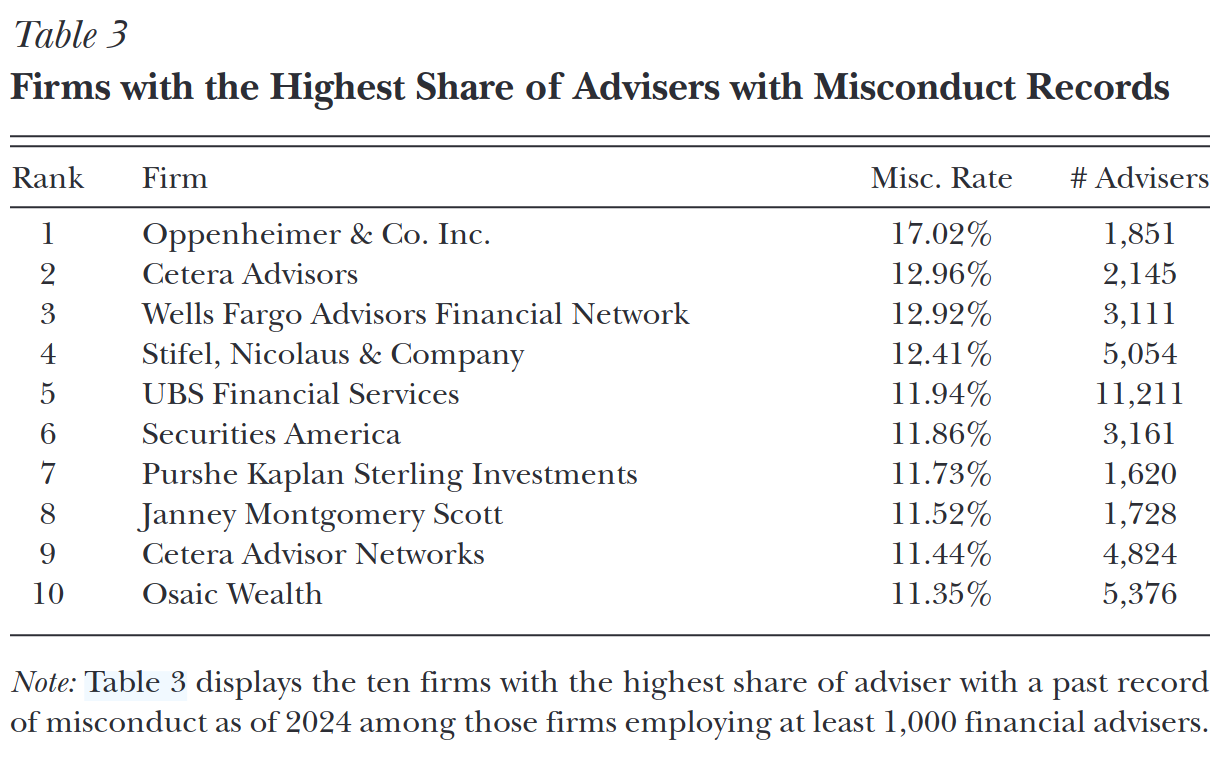

Conduta de assessores financeiros

Contexto

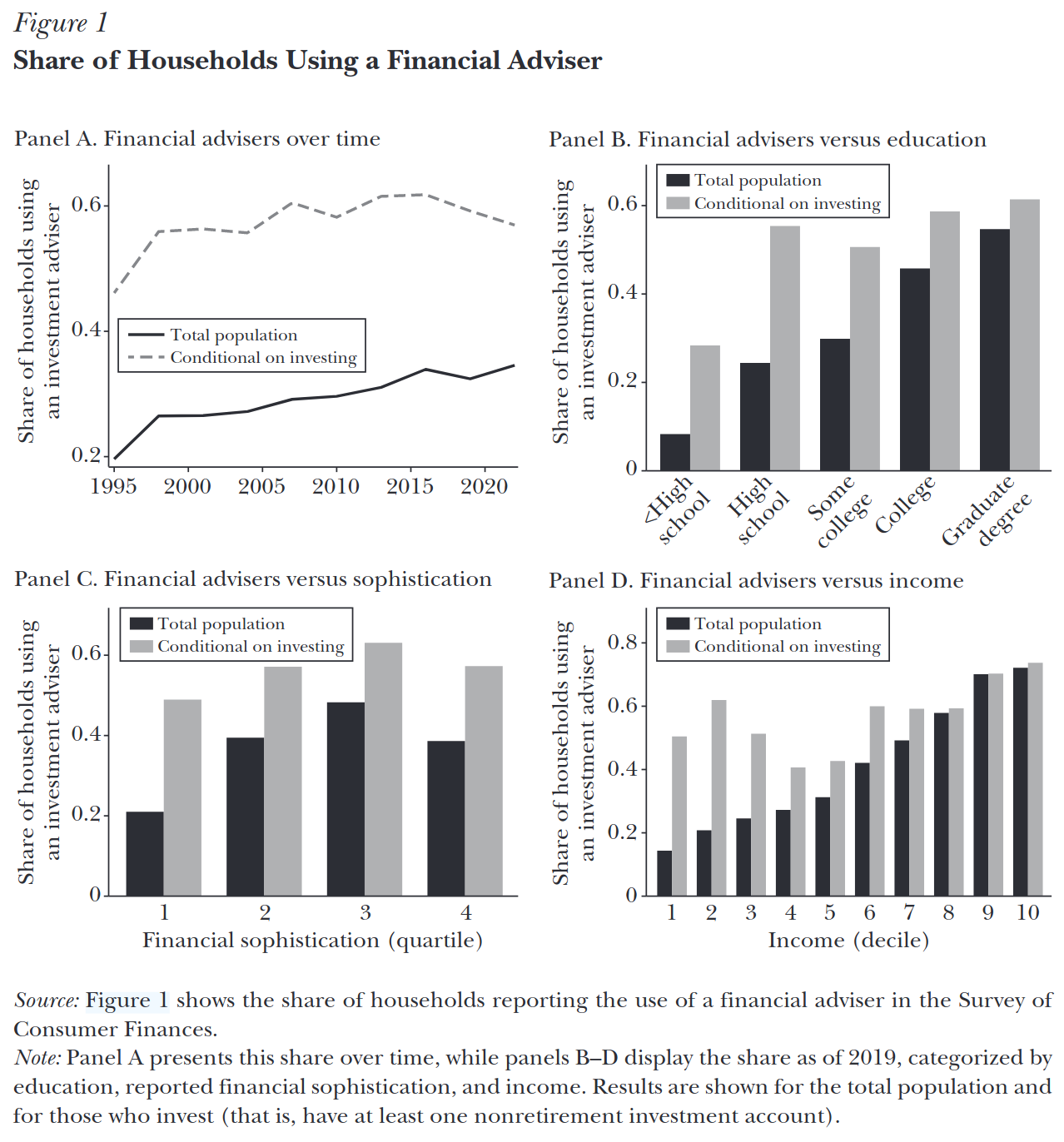

Mecanismos de reputação e transparência podem disciplinar o comportamento de assessores financeiros?

- Crescimento do uso de assessores financeiros nos EUA: ~20% (1995) → ~30% (2019).

- Entre lares com contas não-previdenciárias: ~60% usam assessor.

- Indústria grande (~700 mil profissionais) e percebida como pouco confiável.

- Indúsitria que remunera muito bem.

Fonte: Egan, M., Matvos, G., & Seru, A. (2024). The Problem of Good Conduct among Financial Advisers. Journal of Economic Perspectives, 38(4), 193–210.

% de fam. que utilizam assessores

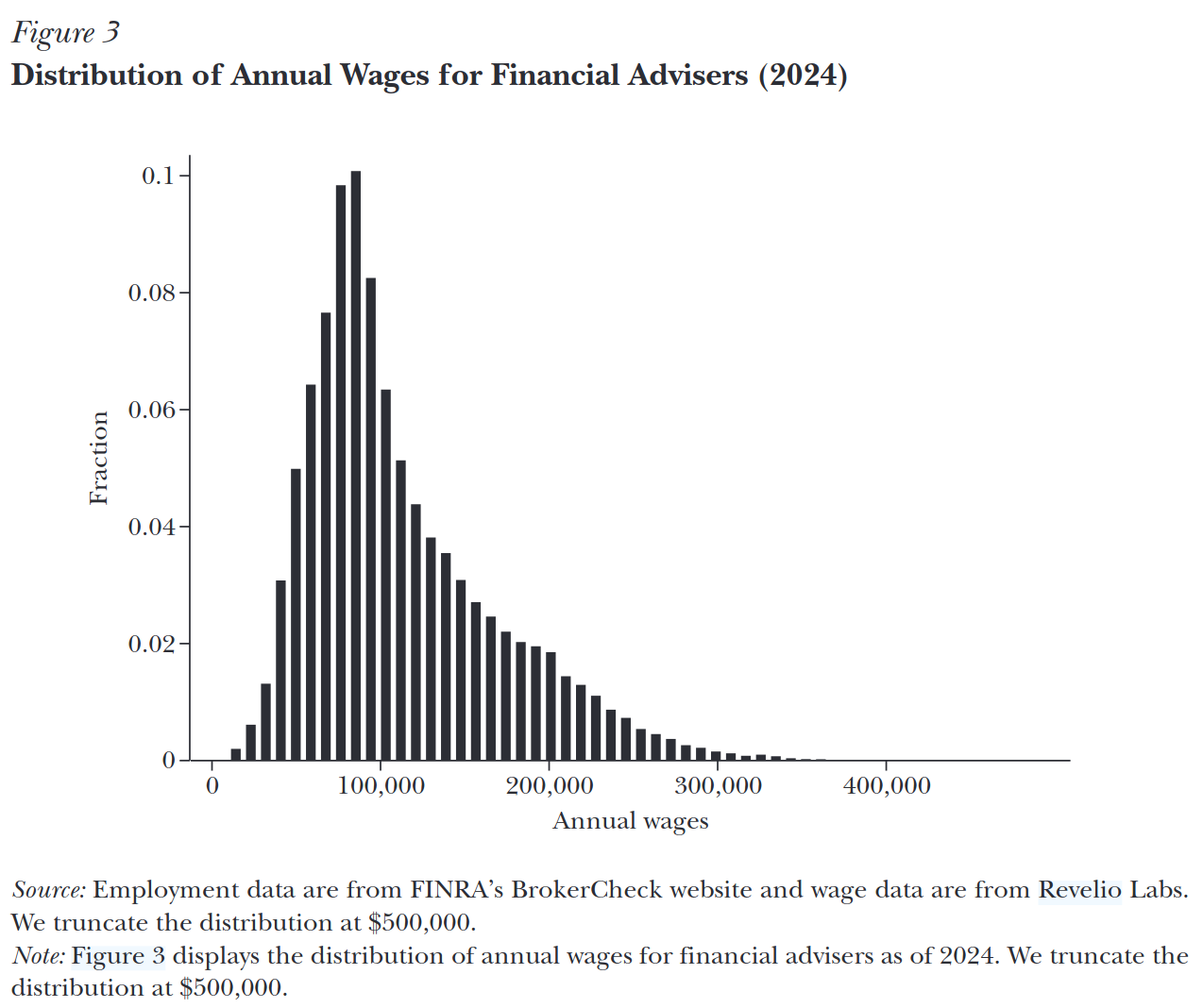

Distribuição salarial

Economia da má conduta

- Credence goods: clientes não conseguem avaliar qualidade antes ou depois.

- Incentivos desalinhados: comissões, conflito fiduciário.

- Má conduta varia muito entre condados/firmas.

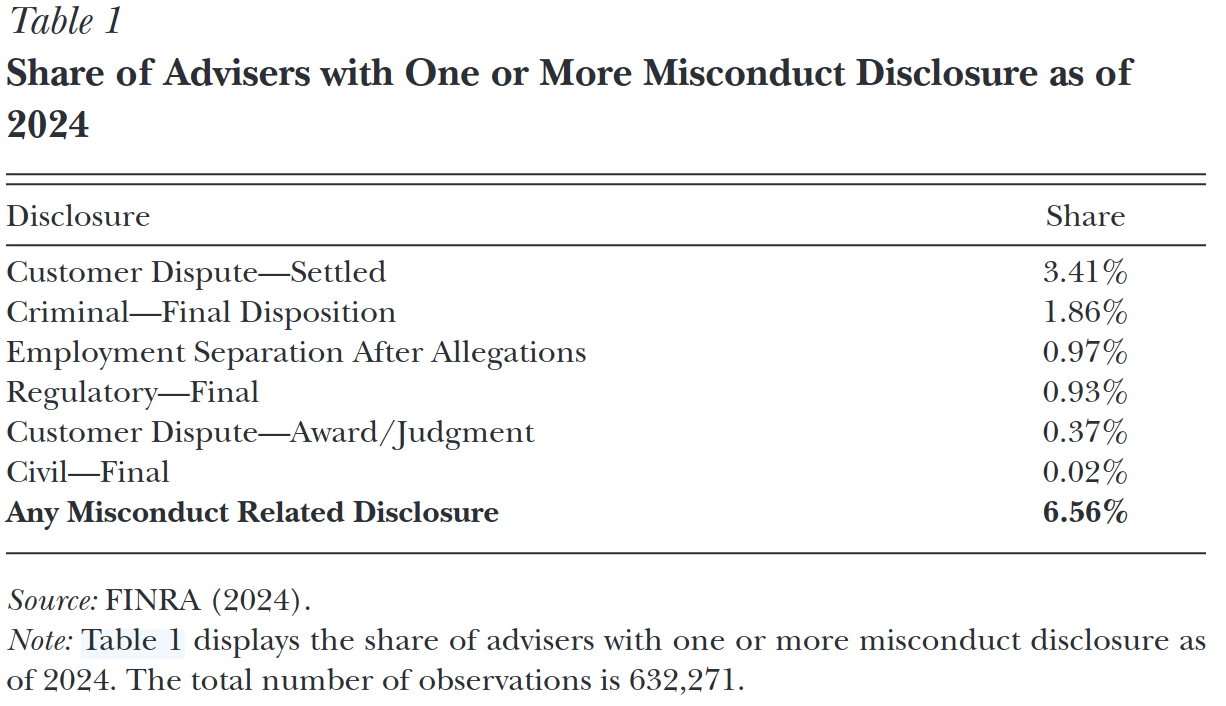

- Em 2024, ~6,6% dos assessores tiveram casos de má conduta.

- Em algumas firmas, >30% dos assessores com histórico de má conduta.

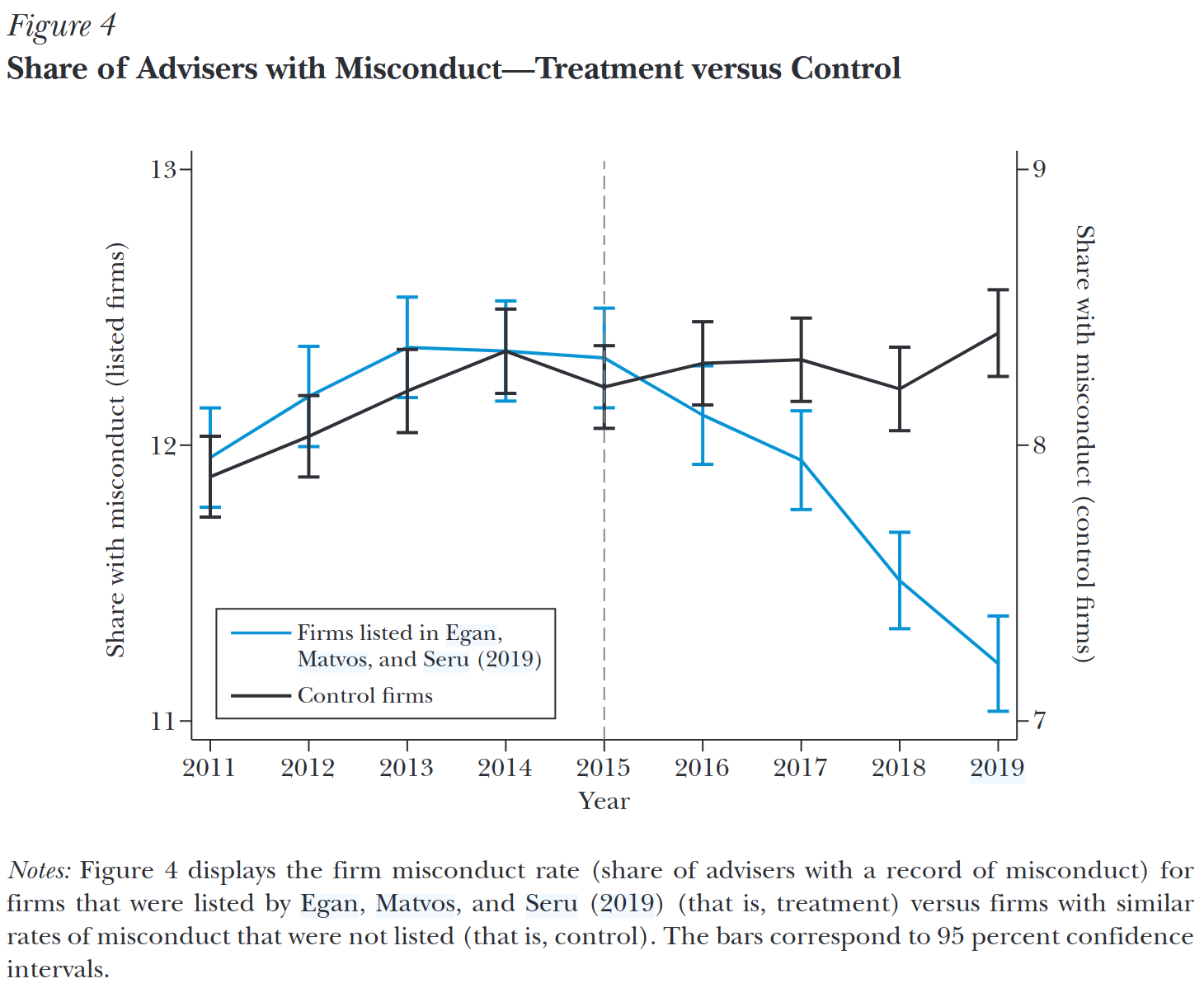

O desenho DD (2016)

- Tratadas: top 20 firmas em má conduta → “naming & shaming”.

- Controle: firmas 21–40 do ranking.

- Janela 2011–2019 (±4 anos).

- Desfecho: % de assessores com histórico de má conduta.

- Tendências paralelas pré-2016.

- Estimador: \[ \hat\beta_{DD} =(\bar Y^{T}_{post}-\bar Y^{T}_{pre})-(\bar Y^{C}_{post}-\bar Y^{C}_{pre}) \]

Resultados e implicações

- Efeito: queda de 1,3 p.p. (≈ –10% sobre média de 12%).

- Interpretação: transparência disciplina firmas.

- Reforça eficiência em mercados de produtos e de trabalho.

- Implicações:

- Divulgação pública (BrokerCheck)

- Monitoramento regulatório

- Educação financeira de assessores

- Divulgação pública (BrokerCheck)

O uso de celulares e computadores durante as aulas expositivas não é permitido!