Variável dependente binária: modelo de probabilidade linear

IBM0288 - 2026.1

Para reflexão

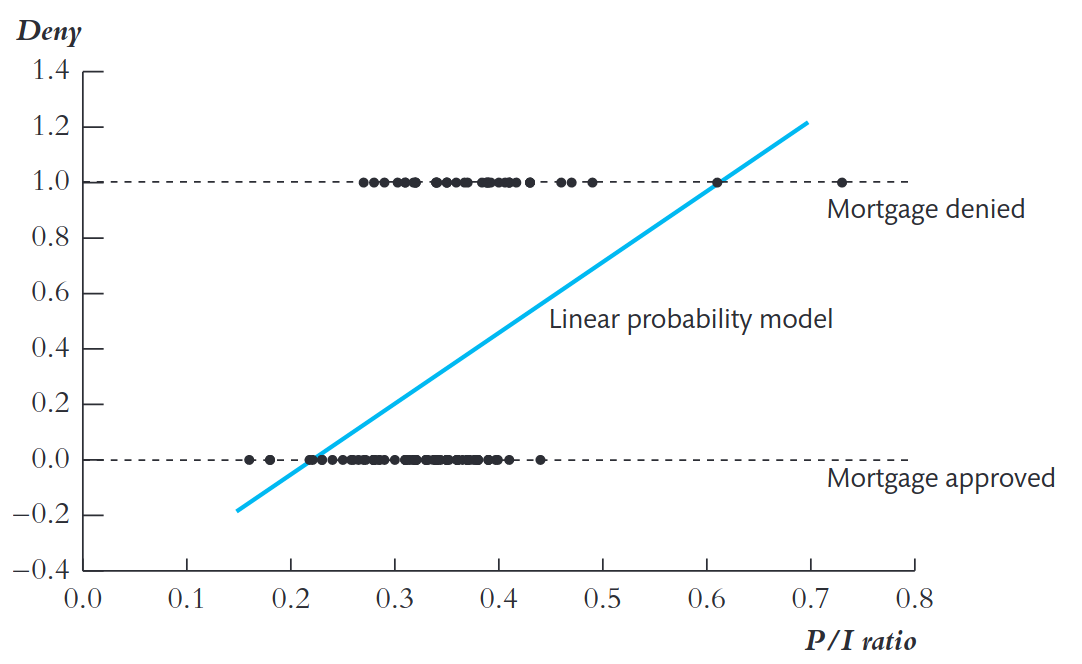

O caso das hipotecas

- Contexto: o agente bancário avalia se o solicitante conseguirá pagar o empréstimo.

- Indicador-chave: a razão P/I = pagamento mensal / renda mensal.

- Variável dependente:

deny = 1se a solicitação foi negada,0se aprovada.

- Padrão observado:

- Quando P/I < 0,3, quase ninguém é negado.

- Quando P/I > 0,4, a maioria é negada.

- Quando P/I < 0,3, quase ninguém é negado.

Obs: Gráfico com apenas 127 observações para facilitar visualização

Resultados

Valor predito para razão P/I = 0,3:

\[\hat{Y} = -0{,}080 + 0{,}604 \times 0{,}3 = 0{,}101\]

Calculando efeitos: aumento da razão P/I de 0,3 para 0,4:

\[\Delta\hat{Y} = 0{,}604 \times (0{,}4 - 0{,}3) = 0{,}061\]

O efeito de aumentar a razão P/I de 0,3 para 0,4 é elevar a probabilidade de negação em 0,061 (ou seja, 6,1 pontos percentuais).

Evidências de discriminação?

Probabilidade predita de negação para candidato negro com P/I = 0,3:\[Pr(deny =1)=-0,91+0,559\times 3 + 0,177 \times 1 = 0,254\]

Probabilidade predita de negação para candidato branco com P/I = 0,3: \[Pr(deny =1)=-0,91+0,559\times 3 = 0,077\]

Diferença = 0,177 = 17,7 pontos percentuais

O coeficiente em

negroé significativo ao nível de 5%

Qual sua conclusão? Existe evidência de discriminação racial nesse mercado?